'ETF 효과' KB, 수탁고 50조 목전...전문사모도 고공비행 [자산운용사 경영분석]②주식·채권 등 증권형 수탁고 5년래 최고, 투자일임 계열보험사 업고 50조대 임박

김시목 기자공개 2021-09-01 07:34:35

이 기사는 2021년 08월 30일 14시34분 thebell에 표출된 기사입니다

계열사의 든든한 지원을 업은 투자일임 역시 지난해에 이어 다시 한번 수탁고를 불렸다. 2019년까지 10조원대에 불과하던 규모는 지난해 30조원대 돌파에 이어 올해 6개월 만에 바로 40조원대를 넘었다. 수수료 수익 증가율은 단연 돋보였다.

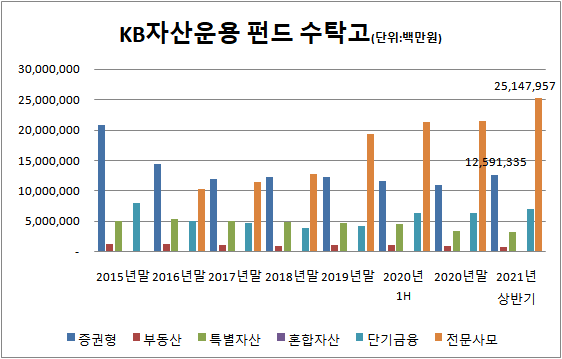

관련 업계에 따르면 KB자산운용은 올해 상반기 펀드 수탁고는 48조9886억원으로 집계됐다. 6개월 새 5조7729억원(13%) 불어난 규모다. 2015년~2018년 35조원대 안팎을 유지해오다 2019년부터 연평균 5조원 가량 증가하면서 50조원대 턱밑까지 확대됐다.

KB자산운용의 펀드 비즈니스를 이끈 축은 주식, 채권 등 증권형과 전문사모다. 각각 1조5000억원, 3조5000억원씩 증가하면서 전체 외형 성장을 이끌었다. 반면 전문사모 중심으로 무게 축이 옮겨가고 있는 부동산집합투자기구, 특별자산기구는 역성장을 보였다.

특히 증권형집합투자기구(12조5913억원)는 괄목할 결실을 올렸다. 2016년말(14조3926억원) 이후 확연하게 부진이 장기화하다 지난해 말 10조원대까지 하락했다. 이를 올해 6개월 만에 드라마틱한 결과로 만들었다. 5년여 만에 최대 규모의 수탁고를 기록했다.

지표상으로 이현승 대표의 ETF 성과는 뚜렷하다. 지난해 말 3조원대 초반 수준에 그쳤던 ETF 잔고는 올해 6월말 5조원대를 돌파했다. 2조원 가량이 급증한 셈이다. KB자산운용의 ETF 시장점유율은 같은 기간 4%대 안팎에서 10%를 바라볼 정도로 커졌다.

전문사모 역시 다양한 헤지펀드와 부동산 등 대체상품으로 활용되면서 상승세를 이어갔다. 2015년말 후 역성장없이 25조원대 고지를 밟았다. 펀드 비즈니스는 증권형과 전문사모의 성과 속에 지난해 상반기 대비 100억원 이상 불어난 수익(578억원)을 올렸다.

업계 관계자는 “증권형집합투자기구 5년여 만에 가장 큰 규모란 점 자체가 성과”라며 “전문사모까지 상승세를 이어가면서 외형 성장세가 더욱 탄력을 받았다”고 말했다. 이어 “핵심 수익원으로 기반을 다진 만큼 실적 기여도는 한층 배가할 것”이라고 덧붙였다.

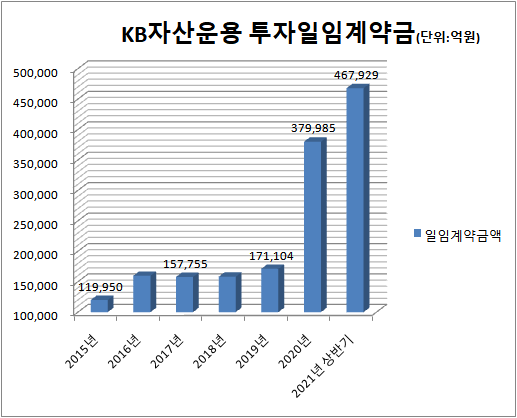

KB자산운용의 비즈니스에서 수탁고 확장 측면만 보면 투자일임은 최대 성과였다. 불과 1년 6개월 만에 30조원에 가까운 외형을 불렸다. 2015년 12조원 안팎에서 수년 동안 소폭 확장을 이어오긴 했지만 추세는 가파르지 않았다. 5년 가까이 10조원대를 유지했다.

올해 집계된 투자일임 수탁고는 46조7929억원에 달했다. 2019년(17조1104억원)에서 2020년(37조9985억원)에 이어 6개월 만에 40조원대 중반에 안착했다. 고객수(43개)가 급증하지 않은 점을 감안하면 기존 고객의 대규모 자금이 유입되면서 자산을 불려왔다.

계열 보험사 효과가 결정적이다. KB금융그룹이 보험계열사와 운용사의 시너지를 확대한다는 전략 아래 KB자산운용에 힘을 실어주고 있다. 이미 전담 조직(LDI)을 LDI본부와 LDI전략실로 확대한 가운데 LDI본부 아래에 대체투자실을 통해 운용을 강화하고 있다.

KB자산운용의 일임 수수료는 급증한 수탁고를 업고 대폭 불어났다. 2016년 상반기 60억원대 수수료는 올해 같은 기간 170억원 수준을 넘어섰다. 이미 하반기 들어서도 지속적으로 자금이 유입되면서 이미 50조원대를 훌쩍 넘어선 만큼 추가 수익 여지를 높였다.

다른 업계 관계자는 “계열 보험사의 운용 자금이 대거 유입되면서 2020년 이후 외형이 크게 불어난 측면이 크다”며 “삼성자산운용, 미래에셋자산운용 등 대형 운용사들의 방식과 비슷하다”고 말했다. 이어 “운용은 채권 중심의 안전상품이 대부분”이라고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- PBR 0.6 주가고민 삼성물산, 삼성로직스 분할검토까지

- 삼성, 바이오 인적분할설…지배구조 개편 관심↑

- 신종자본증권 찍는 CJ CGV, 경쟁사 합병 영향은

- [i-point]시노펙스, 경북 산불피해지역 '탄소중립 숲' 조성 공동 추진

- [캐시플로 모니터]삼양식품, 호실적 연동 법인세 부담 '현금흐름' 반영

- [thebell interview/컬리 10주년 줌인]김종훈 CFO "외형 확장에 방점, 수익성은 장기 전략"

- [넷플릭스발 지각변동]플랫폼이 고르는 콘텐츠…제작 권력도 이동

- [i-point]씨플랫폼-엑스게이트, 손잡고 네트워크 보안 시장 공략

- [Company Watch]삼보모터스, 새 멕시코법인 첫 매출 '전기차 부품 거점'

- [i-point]아이씨티케이, WIPO 글로벌 어워드 최종 후보 선정