파주에너지, 2년만에 수요예측…흥행 기록 이어갈까 [발행사분석]양호한 수익성 앞세워 완판 도전…극심해진 시황 변동성 극복해야

강철 기자공개 2021-10-29 08:13:50

이 기사는 2021년 10월 28일 13시49분 thebell에 표출된 기사입니다

파주에너지서비스는 그동안 회사채 수요예측을 할 때마다 모집액의 3배가 넘는 자금을 모으며 흥행에 성공했다. 다만 얼어붙은 시황을 고려할 때 이번에는 과거 수준의 만족스러운 결과를 얻는 것이 녹록지 않을 수 있다는 전망이 나온다.

◇KB증권과 첫 파트너십

파주에너지서비스는 오는 29일 5회차 회사채의 수요예측을 실시한다. 모집액 800억원을 3년물과 5년물 각 400억원씩 나눠 매입 주문을 받을 예정이다. 가산금리 밴드는 3·5년물 모두 개별 민평수익률의 '-20~+20bp'를 제시했다.

수요예측 업무는 KB증권 기업금융2부가 단독으로 총괄한다. KB증권은 이번 딜을 통해 파주에너지서비스와 처음으로 파트너십을 맺었다. KB증권 외에 하이투자증권, 유안타증권, 신영증권이 인수단으로 참여한다.

이번 3·5년물은 파주에너지서비스가 2019년 10월 이후 2년만에 다시 발행하는 공모채다. 2년 전에는 3·5년물로 800억원을 마련해 강동 연료전지 사업장 건립에 활용했다. 다만 이후로는 발전소 가동으로 원활해진 현금흐름을 감안해 더는 시장을 찾지 않았다.

2년만에 회사채 시장에서 조달하는 자금은 전액 만기채 차환에 투입한다. 2018년 발행한 3회차 공모채 3년물 800억원의 만기가 다음달 26일 도래한다. 수요예측이 흥행해도 증액을 하지 않기로 한 점을 감안할 때 차환 외에 다른 용도는 없는 것으로 보인다.

한국신용평가와 나이스신용평가는 이번 3·5년물의 신용등급과 전망을 'AA-, 안정적'으로 제시했다. LNG 직도입 이후 한층 양호해진 수익성과 현금흐름을 감안해 SK E&S의 지급보증이 없음에도 AA 등급을 매겼다.

<출처 : 한국신용평가>

◇매번 수요예측 흥행 성공

파주에너지서비스는 SK E&S가 경영권 지분 51%를 보유한 복합 발전소 운영사다. 경기도 파주 천연가스발전소와 서울시 강동 연료전지발전소를 핵심 사업장으로 거느린다. 두 발전소의 설비 용량은 파주 1820MWh, 강동 20MWh다.

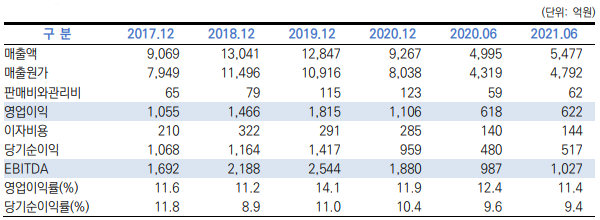

수도권 전력 공급을 담당하는 두 발전소를 운영하며 연간 1조원 안팎의 매출액과 10~15%의 영업이익률을 꾸준하게 달성하고 있다. 올해 상반기에도 매출액 5477억원, 영업이익 622억원, 순이익 517억원을 기록했다.

양호한 수익성은 원천은 SK E&S를 통해 추진하고 있는 LNG 직도입이다. 파주에너지서비스는 한국가스공사에서 LNG를 조달하는 다른 민자 발전사와 달리 SK E&S의 자회사인 PRISM Energy International을 통해 원재료를 수급한다. 계열사와의 거래를 통한 가격 변동성 헤지는 타사 대비 우수한 원가 경쟁력을 갖게 하는 요인이 되고 있다.

이처럼 안정적인 사업 구조는 그간 공모채 시장에서 기관의 투자 심리를 자극하는 메리트로 작용했다. 파주에너지서비스는 자기 신용으로 회사채 수요예측에 나선 2018년부터 매번 모집액의 3배가 넘는 자금을 모으며 손쉽게 자금 조달에 성공했다.

다만 이번 수요예측은 과거와 달리 흥행을 섣불리 장담할 수 없을 것으로 보인다. 현재 국내 크레딧 시장은 기준금리 인상이 이뤄진 지난 8월을 기점으로 급격한 침체가 이어지고 있다. 실제로 8월 말 1.4% 수준이던 국고채 3년물의 금리는 최근 2%까지 상승했다. 같은 기간 AA- 등급 회사채 3년물의 민평금리는 1.8%에서 2.4%로 올랐다.

한국은행이 11월 추가 기준금리 인상을 단행할 것이라는 전망이 나오면서 변동성은 한층 심해지는 추세다. 시장에선 공모채 발행에 나선 기업이 금리보다는 완판에 초점을 맞춘 조달 전략으로 불황에 대응해야 한다는 분석을 내놓고 있다.

증권업계 관계자는 "민자 발전업에 대한 크레딧 시장의 전망은 긍정적이기는 하나 수급 자체가 원체 좋지 않다"며 "파주에너지서비스의 경우 절대금리가 AA- 등급 민평과 큰 차이가 없어서 가격 측면에서의 메리트가 크지 않을 것으로 보인다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]배터리솔루션즈 "IPO 계획 변함없다"

- 다나와 "그래픽카드 거래액 증가…신제품 출시 효과"

- 메리츠증권 PBS 진출 사력…NH증권 키맨 영입 '불발'

- VIP운용 조창현 매니저, '올시즌 2호' 4년만에 내놨다

- [2025 주총 행동주의 리포트]머스트의 조용한 '구조 개입'…침묵이 아닌 설계

- 한국증권, 채권형 중심 가판대 재정비

- 알토스벤처스, 크림 구주 인수 검토…1조보다 낮은 밸류

- 한화증권, 해외 라인업 강화 스탠스 '고수'

- [연금시장에 분 RA 바람]금융사도 일임 경쟁 참전…관건은 은행권 확보

- [택스센터를 움직이는 사람들]"고객만족 최우선시, 시나리오별 절세 노하우 제공"