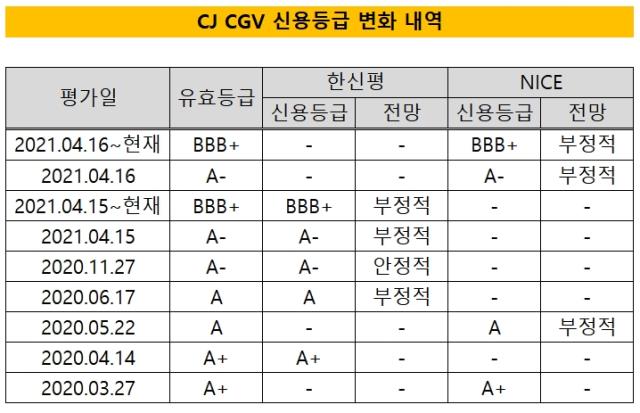

CJ CGV, 하락장 속 묘수된 3000억 CB 발행 조건 '리픽싱·풋옵션' 없이 확보한 콜옵션 '꽃놀이패'...싸늘한 투심 회복 관건

방글아 기자공개 2022-02-03 07:58:22

이 기사는 2022년 01월 27일 15시30분 thebell에 표출된 기사입니다

당장 주가가 회복되지 않더라도 인수자들이 매도를 요구할 권한(풋옵션)이 없다. 시세 상승 시 유효해지는 중도 상환권(콜옵션) 등을 꽃놀이패로 두고 당분간은 저리에 부채비율 부담을 덜고 사업적 전환을 지속해 나갈 전망이다.

CJ CGV는 최근 4거래일 연속 주가가 하락세를 이어가며 2만원 장벽이 허물어질 위기에 처했다. 올들어 현재까지 5거래일을 제외하고 4주 동안 주가가 전일대비 하락했다. 그 결과 작년 6월 국내 공모 방식으로 발행한 3000억원 규모 32회차 CB에 책정된 전환가(2만6600원) 대비 25%가량 빠진 수준에서 주가 흐름이 계속되고 있다.

하지만 통상 CB 발행 후 시세하락으로 겪는 각종 리스크에서는 자유로운 상태다. 당장 리픽싱 조항이 없어 CB 조달액을 자본화해 놓은 가운데 최대주주인 CJ가 보유한 지분가치가 추가 희석될 염려를 덜었다.

작년 7월부터 가능해진 CB 인수자들의 전환 청구에 따라 발행주식총수가 일별 변화하고 있지만 모두 예상된 범위(9.34%P) 내에서 이뤄지고 있다. 전량 전환 시 발행 당시 38.40%였던 CJ의 지분율은 29.06%로 하락한다. 현재까지 276만2441주가 전환돼 CJ의 지분율은 전 보다 2.80%포인트 떨어진 35.60%를 기록 중이다.

리스크는 CB 인수 후 일찌감치 전환에 나선 투자자들이 감내하고 있다. 현재 그대로 주식을 보유했을 경우 단순 추산 총 182억원가량의 손실을 보고 있다. 아직 전환되지 않은 잠재 평가 손실 또한 560억원 이상에 달하지만 이들 역시 손실을 만회할 방법이 없다.

풋옵션 조항을 두지 않아 발행사 측에 중도 상환을 요구할 수 없기 때문이다. 중도 상환권은 CJ CGV만 갖고 있다. 리픽싱과 풋옵션 조항 없이 콜옵션으로 꽃놀이패를 쥐고 있는 셈이다.

CJ CGV는 이 CB 만기까지인 30년 동안 회계기준 변경으로 더 이상 이를 자본으로 분류할 수 없게 되면 중도 상환을 할 수 있다는 조건을 뒀다. 일시에 부채비율이 치솟을 리스크 또한 선제 방어된 셈이다. 또 발행일로부터 5년 후나 주식 시세가 전환가의 130%를 넘어설 경우 1·2차 공고를 거쳐 콜옵션 행사로 아직 전환권을 행사하지 않은 인수자들의 투자 차익을 가져올 수 있다. 이때 지급해야 할 이자는 3.0% 수준이다.

5년 후에는 이자 부담을 감안해 콜옵션 행사를 결정하면 된다. CB에 설정된 이자율은 스텝업 방식으로 설계돼 현재 연 1.0%에서 마지막해 최고 15.0%까지 올라간다. 발행일로부터 5년 동안 연 1.0%를 유지하다 2026년 6월 3.0%로 오른 뒤 이후 매해 0.5%포인트씩 증가하는 방식이다.

다만 앞선 CB와 같은 우호적 자금 조달 채널을 계속해 쓰려면 수익성 개선이 시급한 상황이다. CB를 비롯 다양한 재무 수단을 쓰고 있지만 최근 싸늘하게 식은 투심이 회복될 기미가 보이지 않으면서 발행 조건이 지속 악화하고 있기 때문이다.

예컨대 작년 말 발행한 1600억원 규모 BBB급 신종자본증권은 5%대 이율 보장에도 호응이 없어 대부분이 주관사 몫으로 돌아갔다. 올들어 거래일 평균 9.45%에 달하는 공매도 비중이 주가 회복을 기대하기 어렵게 하는 주요 원인 가운데 하나로 꼽힌다.

2018년부터 현재까지 순손실로 매해 결손금이 쌓이자 해외 기관이 먼저 등을 돌렸다는 평가다. 상대적으로 비우호적인 조건에도 십시일반 자금을 모아준 CB 인수자들에 수익성 개선으로 차익을 보장할 수 있을지 관심이 쏠린다.

이와 관련해 CJ CGV 관계자는 "올초 상영관 일부를 리모델링해 클라이밍 짐을 론칭하는 등 다양한 시도들을 고민하고 있다"며 "코로나19에 따른 외부활동 어려움에도 극장을 찾는 고객들을 위해 그만큼의 가치를 전하고 수익성 개선으로 이어질 수 있도록 전환 작업을 지속 진행해 나갈 예정"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [티맵모빌리티는 지금]'계약 유지율 98%' 티맵 API, 물류기업·구급차도 택했다

- [i-point]크라우드웍스, AI 학습용 데이터 구매 플랫폼 오픈

- [i-point]'코드게이트 2025' 국제 해킹 방어대회 본선 진출자 발표

- [i-point]아이티센클로잇, '파트너스 데이' 개최

- 디앤씨미디어, 보다 끈끈해진 넷마블 관계

- [애경그룹 리밸런싱]AK홀딩스, 유동성 압박 속 추가 매각 카드 꺼낼까

- [애경그룹 리밸런싱]애경산업 '경영권 프리미엄' 145% 기대 근거는

- [애경그룹 리밸런싱]매물로 나온 애경산업, 인수 후보군은

- [애경그룹 리밸런싱]애경산업 매각, 유동성 넘어 지배구조 정리 '시그널'

- [오너가 무브먼트]서울식품 서인호, 지배력 확대…오너 4세 등장 '눈길'