'물적분할' 눈총…세아베스틸, 주주친화책 꺼냈다 주총 한달 반 앞으로, 배당 확대·자사주 매입 결정

유수진 기자공개 2022-02-14 07:48:44

이 기사는 2022년 02월 11일 08시00분 thebell에 표출된 기사입니다

세아베스틸은 이를 의식해 일찌감치 자회사 기업공개(IPO)를 고려하지 않고 있다는 입장을 밝혔다. 하지만 시장에선 쉽사리 의심의 눈초리를 거두지 않고 있다. 같은 길을 먼저 간 포스코와 달리 적극적으로 '약속 이행'을 위한 장치를 마련하지 않고 있다는 이유다. 이에 회사 측은 배당 확대와 자사주 매입 등 주주친화 강화에 나섰다.

세아베스틸은 10일 이사회를 열고 주당 1500원의 현금배당과 50억원 규모의 자사주 취득을 결정했다. 이날 이사회에는 등기임원 7명 전원이 참석했다.

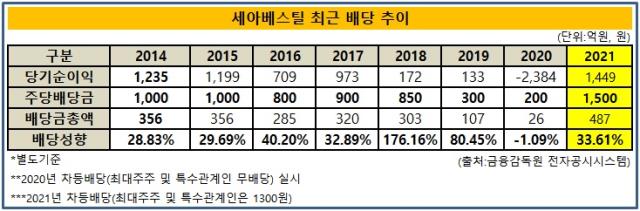

책정된 1500원의 배당금은 역대 최고 금액이다. 무엇보다 최대주주와 특수관계인에 대해선 주당 1300원을 지급하는 등 차등배당을 결정했다. 실적 개선에 따른 배당 확대지만 물적분할을 앞두고 있단 사실 역시 고려한 조치로 보인다.

앞서 2020년에도 최대주주 및 특수관계인에겐 배당금을 주지 않는 등 차등배당을 실시한 적이 있다. 하지만 당시는 순적자를 내 재무 여력이 없을 때였다.

주주가치 제고를 목표로 자사주 매입도 실시키로 했다. 자사주 50억원 어치를 사들여 안정적인 주가 관리에 나선다. 2020년 3월 코로나19로 주가가 급락하자 부양을 위해 100억원 어치를 사들인지 2년 만이다. 이후 50억원 어치는 매각했지만 50억원 어치는 그대로 들고 있다. 과거 자사주를 매입·소각(800만주·502억원)한 적이 있긴 하지만 2004년 3월로 18년 전이다.

배당 확대와 자사주 매입은 대표적인 주주친화책이다. 세아베스틸이 두가지 카드를 동시에 꺼내든 건 다음달 25일 정기 주주총회에 올리는 물적분할 안건 때문으로 보인다. 투자부문을 제외한 특수강 제조 등 사업부문 일체를 떼어내 100% 자회사로 만드는 내용이다.

그동안 세아베스틸은 명문화된 배당정책이 없었으나 작년 11월 중기 배당계획을 발표했다. 오는 2023년까지 별도 기준 배당성향을 '20% 이상'으로 유지하겠다고 했다. 배당정책 구체화로 예측 가능성을 높이겠다는 것이다. 이후 처음 내놓은 배당안의 배당성향이 33.61%로 기준(20% 이상)을 크게 상회한다. 주주 설득을 위해 적잖이 신경 썼다는 걸 알 수 있는 대목이다.

앞서 세아베스틸 관계자는 "주당 배당금 최대수준 상향 등을 고려 중"이라며 "그 외에도 주주가치 확대를 위한 다양한 방안을 검토 중에 있다"고 밝힌 바 있다.

이는 최근 재계 안팎에서 물적분할에 대한 인식이 급격히 악화되고 있는 것과 무관치 않다는 해석이다. 기업들의 잇단 물적분할과 이후 IPO로 '지주사 디스카운트'가 심각해지고 있다는 분위기가 조성됐다.

대선을 앞두고 주요 대통령 후보들이 물적분할에 대한 규제 의사를 밝힌데다 정은보 금융감독원장까지 제도 개선을 검토하겠다며 합류했다. 이에 부담을 느낀 CJ ENM이 물적분할 절차를 올스톱하고 재검토에 돌입하기도 했다. 세아베스틸로선 이 같은 분위기가 반가울리 없다.

특히 자회사의 IPO를 제한하는 내용을 아예 정관에 못박은 포스코와 비교되기도 한다. 주주들에게 신뢰를 주려는 노력에 소극적이라는 지적이다. 앞서 포스코는 사업회사(포스코) 정관에 '유가증권시장 등에 상장시 사전에 단독주주인 포스코홀딩스의 주주총회에서 특별결의로 승인을 얻어야 한다'는 내용을 넣었다.

다만 세아베스틸은 사정이 좀 다르다. 포스코는 최대주주인 국민연금의 지분율이 10% 미만에 그치는 등 다수의 주주들이 동의를 해야 상장을 추진할 수 있다. 하지만 세아베스틸은 세아홀딩스 지분율이 높아 같은 조치를 취하더라도 가결이 용이하다. 정관 명시가 제역할을 할 걸로 기대하기 어렵다.

주총까지는 아직 한달 반 가량 시간이 남았지만 무난한 통과가 점쳐진다. 최대주주의 지분율이 높기 때문이다. 단일 최대주주인 세아홀딩스 61.72%(작년 9월 말 기준)에 이운형 문화재단(0.63%)과 이순형 세아홀딩스 회장(0.3%) 등 특수관계인 지분을 모두 합하면 62.65%다.

특별결의사항인 분할안은 출석주주 3분의2, 발행주식총수 3분의1의 찬성으로 가결된다. 출석률에 따라 다르지만 사실상 최대주주 지분만으로 통과가 확실시 된다. 출석률이 80%라고 가정하면 전체 주주 53.4% 이상의 찬성을 얻으면 된다. 세아홀딩스 지분(61.72%)만으로 충분하다는 얘기다. 작년 3월 주총 출석률은 78.64%였다.

이는 세아베스틸의 목적이 단순히 주총 통과라면 나머지 주주들을 신경쓰지 않아도 된다는 의미다. 계획대로 추진하기만 하면 문제가 없다. 현재 소액주주 지분율은 33.02%고 최대주주 외 지분을 5% 이상 보유한 주주는 전무하다. 하지만 재계 안팎의 분위기와 분할 이후를 생각하면 주주 설득이 필수적이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [영상]항공시장 다크호스 대명소노, 티웨이항공에서 멈춰선 이유는

- 코스닥 오너의 투자조언

- [i-point]에이루트, 무상감자 결정

- [i-point]샌즈랩, 지식재산 경영인증 획득… IP 포트폴리오 강화 박차

- [i-point]한컴케어링크, 3년 연속 질병관리청 생산 과제 수행기관 선정

- [한화에어로스페이스 vs 라인메탈]주가만으로도 확실한 환원, 미래투자 차이점은

- [한화에어로스페이스 vs 라인메탈]안정적 배당 추구 vs 적극적 주주환원에 '알파'도 기대

- 교보생명, 보장성 비중 축소 속 실적·CSM 동시 감소

- BC카드, 신사업 선전에도 본업 매출 축소

- 푸본현대생명, 환율 변동성에 투자부문 적자