물적분할 앞둔 세아베스틸, 공모채 추진 3년 단일물 1000억 검토, A+ 등급 유지 전망…신설법인 세아베스틸로 귀속

남준우 기자공개 2022-02-09 07:02:05

이 기사는 2022년 02월 07일 13시56분 thebell에 표출된 기사입니다

7일 투자은행(IB)업계에 따르면 세아베스틸은 오는 3월초 공모채 발행을 추진 중이다. 3년 단일물로 증액 구간 포함 최대 1300억원을 조달할 계획이다. 최근 NH투자증권, 한국투자증권, 신한금융투자, 신영증권 등을 주관사로 선정하고 세부 전략을 논의 중이다.

만기 도래 회사채 차환 자금을 선제적으로 마련할 것으로 보인다. 세아베스틸은 오는 7월 3년물 700억원, 5년물 400억원 등 총 1100억원의 회사채 만기가 돌아온다. 연내 한국은행의 추가 금리 인상이 예정되어 있는 만큼 선제 조달을 통해 비용을 아끼고자 한다.

세아베스틸 관계자는 "3년 단일물로 최대 1300억원을 검토 중인 것은 맞으나 아직 확정된 사안은 아니다"며 "7월 만기 도래분 상환과 일부 운영자금 등에 사용할 예정"이라고 밝혔다.

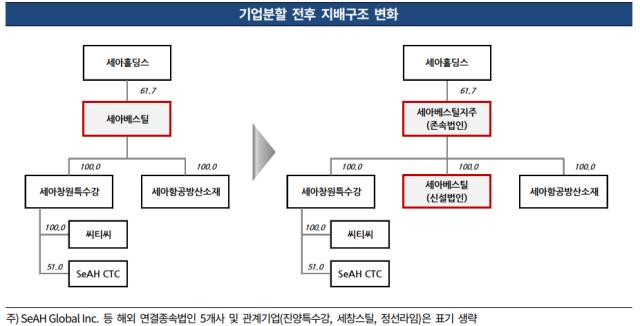

이번이 물적 분할 전 마지막 공모채가 될 전망이다. 세아베스틸은 지난달 20일 이사회 결의를 통해 특수강 제조 등 사업부문 일체를 물적분할하기로 결정하였다. 분할존속법인은 ㈜세아베스틸지주, 신설법인은 ㈜세아베스틸이다. 분할기일은 오는 4월 1일이다.

신설법인 세아베스틸은 특수강 제조 등 기존 사업부문을 변함없이 영위할 예정이다. 세아베스틸지주는 기존 지주회사인 세아홀딩스 산하의 중간지주회사 역할을 한다. 세아창원특수강, 세아항공방산소재 등 기존 세아베스틸 자회사는 세아베스틸지주로 편입된다.

업계에서는 크레딧 측면에서의 변동은 없을 것으로 보고 있다. 국내 3대 신용평가사 모두 물적 분할과 관련해 별도의 신용도 조정을 하지 않을 예정인 것으로 알려졌다. 세아베스틸의 기존 회사채 신용등급과 전망은 'A+, 안정적'이다.

이번 물적분할을 통해 기존 차입금 43.1% 정도가 세아베스틸지주에 편입된다. 세아베스틸지주의 자산규모는 1조8315억원, 자본규모는 1조 5688억원으로 추정된다. 반면 신설법인 세아베스틸은 분할 과정에서 자본규모가 6225억원으로 축소된다. 분할전 별도 기준 67%였던 부채비율은 분할 이후 123.6%까지 오를 것으로 보인다.

이번에 공모채 역시 신설법인 세아베스틸에 편입된다. 세아베스틸은 물적 분할 과정에서 기발행 회사채 중 3년물인 제 74-1회(700억원)만 세아베스틸지주에 이관시킨 것으로 알려졌다.

해당 회사채는 신설법인 세아베스틸에 귀속될 73-2회(400억원)와 함께 오는 7월 차환할 대상이다. 세아베스틸은 아직 만기가 남은 74-2회(700억원, 2024년 7월 31일), 74-3회(300억원, 2026년 7월 31일), 75회 교환사채(1000억원, 2050년 3월 16일)을 모두 신설법인 세아베스틸에 이관시켰다.

실제 사업을 주도하는 신설법인 세아베스틸은 차환 과정에서 사실상 700억원 가량의 부담을 추가로 떠안는 셈이다. 다만 핵심 사업인 특수강 사업을 분할 전과 동일하게 계속 영위할 예정인 점 등을 고려할 때 신용도에 미치는 영향이 크지 않을 전망이다.

세아베스틸은 2020년 코로나19 발발 이후 영업수익성이 큰 폭으로 저하되며 '부정적' 아웃룩을 받았다. 지주사였던 세아홀딩스도 핵심 계열사 경영 악화 탓에 A0 등급에 '부정적' 아웃룩이 달렸다.

이후 전방 수요가 회복되며 영업수익성이 상당 폭 개선되며 '안정적' 아웃룩으로 복귀했다. 작년 3분기말 연결기준 매출 4조3552억원, 영업이익 2640억원을 달성했다. 영업이익은 최근6년간 최대치였던 2016년(2348억원) 기록을 이미 뛰어넘었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- PBR 0.6 주가고민 삼성물산, 삼성로직스 분할검토까지

- 삼성, 바이오 인적분할설…지배구조 개편 관심↑

- 신종자본증권 찍는 CJ CGV, 경쟁사 합병 영향은

- [i-point]시노펙스, 경북 산불피해지역 '탄소중립 숲' 조성 공동 추진

- [캐시플로 모니터]삼양식품, 호실적 연동 법인세 부담 '현금흐름' 반영

- [thebell interview/컬리 10주년 줌인]김종훈 CFO "외형 확장에 방점, 수익성은 장기 전략"

- [넷플릭스발 지각변동]플랫폼이 고르는 콘텐츠…제작 권력도 이동

- [i-point]씨플랫폼-엑스게이트, 손잡고 네트워크 보안 시장 공략

- [Company Watch]삼보모터스, 새 멕시코법인 첫 매출 '전기차 부품 거점'

- [i-point]아이씨티케이, WIPO 글로벌 어워드 최종 후보 선정

남준우 기자의 다른 기사 보기

-

- [thebell interview]허장 행공 CIO "이자 지급성 자산 확대, 사모신용 주목"

- [PE 포트폴리오 엿보기]한앤코, '안정권 진입' 라한호텔 회수 속도 높인다

- 도미누스, 건화 회수 절차 실시 검토

- [LP&Earning]'8.2% 수익률' 행정공제회, 환헤지 축소 전략 빛났다

- 태권보이의 PE 도전기

- [경찰공제회는 지금]역대 최대 순익냈지만, 투자 성적표 신뢰도 '글쎄'

- [경찰공제회는 지금]'공석 1년 이상' 주요 임원직, 선임 최대 변수 '경찰청'

- 'SK스페셜티 인센' 본 SK실트론, 한앤코 인수 반길까

- [경찰공제회는 지금]'이사회 역할' 운영위원회, 조직 개편 나선다