SK에코플랜트, CPS 포함 '1조' 프리IPO 성사 기관투자가, 친환경 ESG사업 전망 호평…부채비율 개선 전망, 내년 상장절차 탄력

이정완 기자공개 2022-07-01 06:47:37

이 기사는 2022년 06월 30일 15시09분 thebell에 표출된 기사입니다

30일 투자은행(IB)업계에 따르면 SK에코플랜트는 6000억원 규모의 CPS 출자자(LP) 투자 승인 절차를 최근 완료했다. 프리미어파트너스와 이음프라이빗에쿼티가 딜을 이끌면서 예상보다 빨리 투자자 모집을 마무리지을 수 있었다. 발행 규모는 약 133만주이고 발행일은 다음달 22일이다. 이사회를 통해 CPS 발행 안건을 통과시키는 수순만 남겨두고 있다.

이달 중순 한국투자증권과 글랜우드크래딧이 주도해 4000억원 규모의 상환전환우선주(RCPS) 투자자 모집을 끝낸 데 이어 CPS까지 조달을 마무리지으면서 총 1조원을 확보하게 됐다.

CPS의 경우 발행가액을 10만원에서 K-OTC(장외주식시장) 거래가격인 9만원으로 10% 낮추면서 시장 관심을 이끌어냈다. 프리IPO 추진 과정에서 증시 침체가 이어졌음에도 대다수 기관투자가들이 SK에코플랜트의 친환경 사업에 대해 긍정적인 평가를 내렸다. 프리IPO 기업가치는 3조원 수준이다.

친환경 사업의 경우 ESG 사업의 일환으로 시장 전망성이 높게 평가됐다. 반도체나 전기차처럼 친환경 사업도 장기적으로 성장할 것이라는 공감대가 형성된 것으로 보인다.

SK에코플랜트는 프리IPO를 통해 재무 건전성을 대폭 개선할 수 있을 전망이다. CPS는 국제회계기준상 자본으로 분류된다. 이번에 조달하는 6000억원에 29일 납입이 예정된 4000억원 규모 전환상환우선주(RCPS)까지 더하면 자본이 1조원 증가한다. RCPS는 통상 부채로 분류되나 투자자가 상환을 요청할 수 있는 상환권을 발행사가 보유해 자본으로 처리했다.

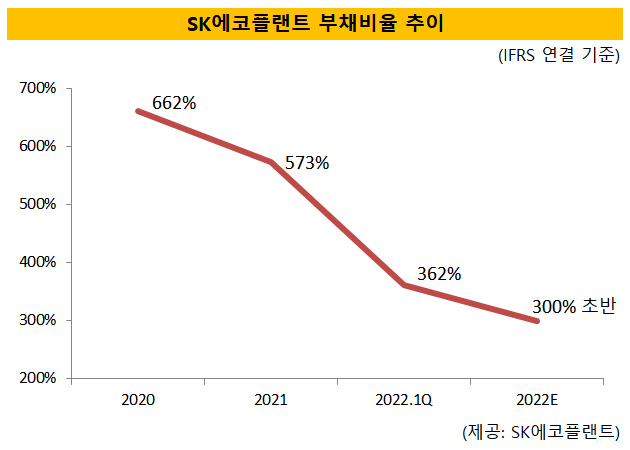

내부적으로는 1조원 규모 프리IPO 자금이 유입되면 올해 말 부채비율이 300% 초반까지 낮아질 것으로 예상하고 있다.

SK에코플랜트의 1분기 말 기준 부채비율은 362%였다. M&A로 친환경 사업을 키우는 볼트온 전략으로 인해 지난해 말 부채비율이 500% 후반까지 높아진 바 있으나 올해 초 플랜트 사업 지분 매각 대금이 유입되면서 부채비율을 대폭 끌어내렸다.

프리IPO가 성공적으로 마무리된 만큼 내년 상장 전략에도 힘이 실리게 됐다. 프리IPO 모집자금을 바탕으로 밸류에이션을 얼마나 끌어올리지가 관건으로 해석된다.

IB업계 관계자는 “주식시장 상황이 좋지 않아 투심이 위축됐는데도 SK에코플랜트가 선제적으로 시장 친화적인 행보에 나선 덕에 투자자 반응이 긍정적이었다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [사외이사 BSM 점검]신세계그룹, 법률·규제 사외이사 압도적, ‘전직 관료’ 선호

- 챗GPT가 본 블랙먼데이

- [지배구조 분석/엔씨소프트]김택진, 지분 희석 보완책 '백기사'

- [주총 안건 리뷰]케이프, 2대주주가 정관 개정 요구하는 이유

- [유통업 자산 점검]'매각→출점' 전략 변경, 핵심은 '트레이더스'

- [조선업 리포트]HD현대마린엔진, HD현대그룹 편입 '시너지' 가시화

- [Financial Index/한화그룹]한화오션, 그룹 상장사 중 매출 성장률 '1위'

- [ROE 분석]한화생명, 빅3 중 가장 낮은 이익률 상승세

- [Financial Index/한화그룹]한화에어로, TSR 압도적 선두…솔루션 주주는 '근심'

- [이사회로 간 기업인]‘CEO 출신’ 사외이사 환영하는 기업들

이정완 기자의 다른 기사 보기

-

- [Deal Story]'대규모' 주관사 포스코이앤씨, 금리 폭 좁혔다

- [하우스 분석]신한증권 순이익, 지주 IR때와 왜 달라졌나

- [Korean Paper]하나증권, 관세·탄핵 불확실성 속 데뷔전 나선다

- [윤석열 대통령 탄핵]'관세' 충격이 집어삼킨 한국물…그나마 불안 덜었다

- [Deal Story]동원시스템즈, 계열 실적 안정성 통했다

- [증권사 생크션 리스크 점검]톱10 중 제재 최다 신한증권, 내부통제로 달라질까

- [키스트론 IPO]밸류 목표 PER 10배…일본서 피어그룹 찾았다

- [키스트론 IPO]순환출자 해소 목적 불구 구주매출 과도, 투심 향방 관심

- [thebell League Table]트럼프 불확실성에 주춤?…뚜껑 열어보니 달랐다

- [thebell League Table]NH증권, DCM 1위 경쟁 올해는 다르다