'표준 경쟁력' 지오엘리먼트, ALD향 실적 증가 기대감 초미세공정용 캐니스터 등 시장지배력 95%…가족기업·현금풍족, 경영권 변화 가능성 적어

이민우 기자공개 2022-07-28 10:45:25

이 기사는 2022년 07월 26일 10시58분 thebell에 표출된 기사입니다

IPO 이후 신현국 대표 일가 중심의 지분구조가 유지돼 경영권 변화나 분쟁의 소지가 적다는 점도 긍정적이다. 일반 중소기업의 경우 상장 과정에서 유입된 재무적투자자(FI)나 전환사채(CB) 발행을 통한 외부세력 유입으로 지배구조가 혼잡해지는 경우가 빈번하다. 반면 지오엘리먼트는 자체 현금보유 상황도 우수한데다 추후 행사될 CB나 유상증자의 가능성도 낮은 상태다.

◇초미세공정 적합 ALD향 매출 기대, 표준부품 시장지배력 90% 이상

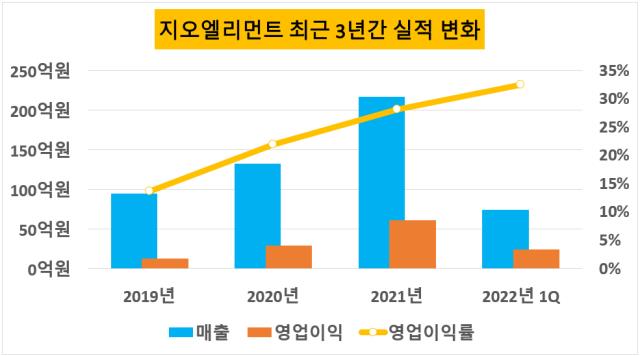

올해 1분기 기준 지오엘리먼트는 영업이익 24억원을 기록했다. 지난해 1분기 기록한 18억원보다 33.3% 증가했다. 매출도 동기간 58억원에서 74억원으로 27.6% 늘었다. 95억원 상당 매출을 기록했던 2019년부터 현재까지 실적이 꾸준히 우상향 중이다. 증권가 컨센서스에 따르면 올해도 각각 총 240억원, 70억원 규모 매출과 영업이익을 거둘 것으로 평가받는다.

지난 3년간 꾸준한 실적 증가를 기록한 배경은 반도체 업황 호조에 따른 주력 제품의 판매 확대다. ALD 공정용 캐니스터와 초음파 레벨센서를 판매하는 부품사업은 전체 매출의 90.53%를 차지한다. 스테인리스 스틸로 제작되는 캐니스터는 반도체 등 공정에서 전구체 같은 고순도 화합물을 보관하는 용기다. 초음파 레벨센서는 캐니스터에 부착돼 내용물의 수위를 파악하는 역할을 한다.

ALD 공정의 경우 최근 반도체 공정의 미세화로 인해 기존의 화학기상증착(CVD) 공정보다 박막증착 공정에서 더 선호받는 추세다. ALD는 CVD보다 공정 과정은 느리지만 박막을 0.1나노미터(nm) 수준으로 증착해 초미세공정에 적합하다. 최근 삼성전자와 TSMC 등 글로벌 파운드리 시장에서 3nm 등 반도체 초미세공정 경쟁이 심화되는 만큼 ALD향 매출이 추후 더 증가할 것이란 기대감이 높다.

특히 지오엘리먼트는 지난해 국내 기준으로 동 제품군 내에서 95% 수준의 시장점유율을 보유해 업계 표준부품의 입지를 누리고 있다. 주요 고객사도 삼성전자, SK하이닉스 등 종합반도체 기업부터 ASM 등 글로벌 반도체 공정장비 업체까지 다양하게 분포돼 있다. 반도체 업계의 CAPEX 확대를 매출과 영업이익으로 곧장 연결시킬 수 있는 구조와 기술력을 보유 중이다.

◇IPO 이후에도 가족기업 색채 여전, CB 등 경영권 변화요인 적어

IPO 이전 지오엘리먼트는 신현국 대표와 배우자, 자녀, 형제의 지분이 97.1%에 달하는 전형적인 가족기업이었다. 가족 중심 지배구조는 특유의 투자여력 부족, 고착화 가능성이 높은 의사결정 구조 등으로 리스크처럼 여겨지지만 외부세력과의 경영권 분쟁이 적다는 장점도 존재한다. 더불어 지오엘리먼트는 이사회에는 신 대표만 포함돼 표면상으로는 지분과 경영의 분리가 이뤄진 상태다.

올해 1분기 기준으로 신 대표 및 특수관계인 지분율은 71.7%다. IPO 이후 신주발행과 주주유입, 임직원 주식매수선택권(스톡옵션) 행사 등이 이어지면서 가족기업 색채가 조금 옅어졌다. 지난 5월 대표주관사였던 NH투자증권의 보통주 7만7530주에 대한 신주인수권 행사로 신 대표 일가의 지분율은 더 하락했을 것으로 보인다.

다만 그럼에도 지오엘리먼트의 가족기업 색채는 여전하다. 나머지 지분은 FI 등이 없는 소액주주 일변도로 구성돼 있다. 2만명 이상의 소액주주가 총 주식의 25.6% 정도인 159만주를 나눠가진 구조다. 재무상으로 잔류 중인 CB 없이 깨끗해 현재 지분율이 유의미하게 변화되진 않을 전망이다.

유상증자 역시 지오엘리먼트의 풍부한 유동금융자산 보유로 가능성이 낮다. 지난 1분기 기준 현금 및 현금성자산과 기타금융자산이 총 297억원으로 전체 자산의 60.1%에 달한다. 반면 부채는 61억원 규모로 12.3%에 불과해 당분간 CAPEX 등에서 외부자금의 필요성이 크지 않은 상태다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억