위메이드, 플레이 300억 BW 포기할까 올 초 인수시 플레이 지분율 올리려 발행, 주가하락에 미행사 유력

황원지 기자공개 2022-12-01 14:33:44

이 기사는 2022년 11월 28일 17시47분 THE CFO에 표출된 기사입니다

다만 위메이드가 BW 행사를 포기하더라도 양사에 미치는 영향은 크지 않다. 지분율 측면에서는 이미 위메이드가 위메이드플레이의 단독 최대주주다. 2대주주였던 스마일게이트홀딩스 측이 올해 지분을 계속 팔면서 지배구조가 더욱 명확해졌다. 또한 현재 위메이드플레이 측 현금보유량도 충분해 자금이 급한 상황이 아니다.

◇리픽싱 최저한도 아래로 떨어진 주가…BW 미행사 가능성 커져

위메이드의 가상자산 위믹스(WEMIX)가 25일 상장폐지되면서 위메이드 그룹 상장사들의 주가도 동반하락 중이다. 위메이드의 주가는 24일 종가 5만6200원을 기록했으나 폐지 발표 이후인 현재 28일 3만4000원으로 39% 떨어졌다. 같은 기간 위메이드플레이도 2만1550원에서 1만5200원으로 29% 넘게 하락했다. 위메이드맥스도 1만8550원에서 1만1650원으로 37% 추락했다.

문제는 위메이드플레이 주가가 BW의 리픽싱 한도 아래로 떨어졌다는 점이다. 위메이드는 올 초 위메이드플레이를 인수하면서 지분율을 높이기 위해 300억원 규모의 BW를 발행했다. 300억원의 회사채에 만기가 2025년인 신주인수권(워런트)가 붙어있는 구조다. 추가로 신주발행을 통해 지분율을 제고할 수 있는 길을 열어둔 셈이다.

해당 BW는 주가변동에 따라 행사가 조정이 가능하다. 다만 아무리 주가가 떨어지더라도 최초 행사가의 70%인 2만2826원 아래로는 조정이 불가능하다. 현재 위메이드플레이의 주가는 주당 15200원으로 행사가를 크게 하회한다. 결국 위메이드 입장에서는 시장 매입이 더 싼 셈이라 신주인수권을 행사할 이유가 없다.

사실 올해 7월 리픽싱 때에도 BW 미행사 가능성이 컸다. 리픽싱 가격이 2만2827원이었는데 당시 주가도 2만원대 초반이라 행사할 유인이 적었다. 다만 그때는 권리행사가능기간이 반년 넘게 남아 주가 상승에 기대를 걸어볼 만 했다. 또한 공모 BW와 달리 모회사를 대상으로 발행한 사모인 만큼 지분율이나 자금공급 측면에서도 행사하는 쪽에 무게가 실렸다.

그러나 이번 사태로 위메이드의 행보가 불투명해지면서 행사를 미루거나 포기할 공산이 커졌다. 당장 두 달 뒤인 내년 1월까지 주가가 행사가 이상으로 회복할 가능성은 크지 않다. 또한 위메이드도 자회사 지분율 높이기보다 사업 확장을 위한 현금 확보가 더욱 중요할 것으로 보인다.

◇최대주주 위메이드 지배구조 확고…자금측면에서도 악영향 적어

BW가 행사되지 않더라도 위메이드와 위메이드플레이 양사에 미칠 악영향은 크지 않다. 지배구조와 자금공급 측면에서 모두 잃을 게 크지 않다.

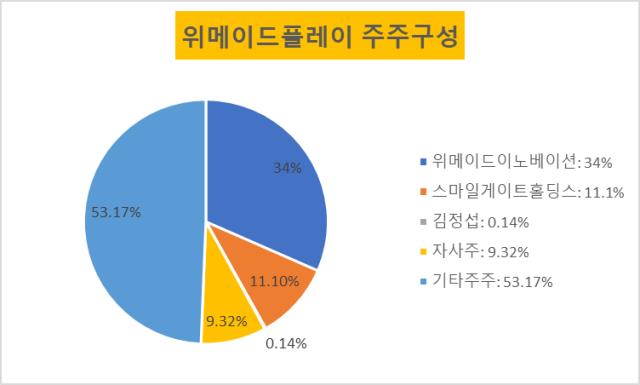

지배구조상 지분을 추가로 사들일 필요성이 적다. 위메이드는 이미 위메이드플레이의 단독 최대주주다. 현재 최대주주인 위메이드의 지분율은 34%, 스마일게이트홀딩스의 지분율은 11.10%다.

인수 당시에는 위메이드와 스마일게이트홀딩스의 지분 차이가 크지 않았다. 지분을 판 스마일게이트 측은 15%, 위메이드 측은 20%였다. BW를 발행한 이유다.

위메이드는 여기에서 신주발행을 통해 지분율을 34%까지 늘렸다. 또 올해 중 스마일게이트홀딩스가 위메이드플레이 지분을 계속해서 매도해 지분율을 15%에서 11%로 낮췄다. 인수 당시에는 지분율 올리기가 중요했으나 이미 최대주주 입지를 굳힌 지금으로서는 돈을 들여 지분을 추가 매입할 이유가 없는 셈이다.

BW는 지분율 외에도 자회사에 대한 자금지원 측면에서도 의미가 있다. 신주 발행은 일종의 유상증자로 위메이드플레이에 현금을 공급하는 역할을 하기 때문이다.

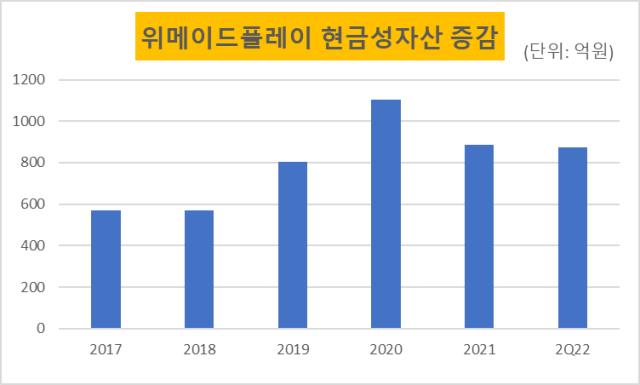

다만 위메이드플레이의 현금보유고가 튼튼하다는 점에서 추가 자금공급 필요성이 높지 않다. 위메이드플레이의 올 3분기 기준 현금성자산은 463억원이었다. 영업활동현금흐름도 매년 70억원대를 유지하고 있다. 대표 IP인 '애니팡'의 롱런 덕분이다.

위메이드플레이 관계자는 "처음 BW를 발행했을 때 목적이 자금공급보다 지분율 상승에 맞춰져 있었던 만큼 BW가 행사되지 않더라도 영향이 크지 않다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [영상]항공시장 다크호스 대명소노, 티웨이항공에서 멈춰선 이유는

- 코스닥 오너의 투자조언

- [i-point]에이루트, 무상감자 결정

- [i-point]샌즈랩, 지식재산 경영인증 획득… IP 포트폴리오 강화 박차

- [i-point]한컴케어링크, 3년 연속 질병관리청 생산 과제 수행기관 선정

- [한화에어로스페이스 vs 라인메탈]주가만으로도 확실한 환원, 미래투자 차이점은

- [한화에어로스페이스 vs 라인메탈]안정적 배당 추구 vs 적극적 주주환원에 '알파'도 기대

- 교보생명, 보장성 비중 축소 속 실적·CSM 동시 감소

- BC카드, 신사업 선전에도 본업 매출 축소

- 푸본현대생명, 환율 변동성에 투자부문 적자

황원지 기자의 다른 기사 보기

-

- "미국보단 아시아"…라이프운용 '보이저 2호' 출격

- 늦어지는 마르디 메크르디 상품화…IPO 시장 침체 여파

- VIP운용 조창현, '올스타밸류' 두마리 토끼 잡았다

- PTR운용, 하나증권 손잡고 하이일드펀드 출시

- [thebell note]상품부 ‘중용의 미학’

- [꿈틀대는 사모대출펀드 시장]'고이율 매력' 세일즈 포인트…약점은 이자소득 과세

- 날개 단 푸른인베스트먼트, AUM 1700억 돌파

- NH증권, DS운용 손익차등형 펀드 출격

- [꿈틀대는 사모대출펀드 시장]분주한 KB-미래에셋, 리테일 반응은 ‘아직’

- [꿈틀대는 사모대출펀드 시장]'선봉장' 한국·삼성증권, 고금리채권 수요 흡수