[2023 프리뷰]숨가빴던 SKC 내조한 최두환 CFO, 끝나지 않은 투자지배구조 개편, 자회사 합병 성과…지주사 재무총괄로 맞는 계묘년

박기수 기자공개 2023-01-02 08:00:27

[편집자주]

급격한 금리 인상과 메말랐던 유동성 등 2022년은 기업 재무를 총괄하는 CFO들에게 쉽지 않은 해였다. 이 와중에도 기업은 생존과 번영을 위해 사업구조를 재편하고 타기업을 인수하는 등 위기 속 기회를 찾았다. CFO들이 더 많은 역할을 요구받을 수밖에 없었던 배경이다. 재계 내 각 CFO들의 2022년 성과를 되돌아보고, 2023년 직면한 큰 과제들은 무엇인지 THE CFO가 살펴본다.

이 기사는 2022년 12월 27일 16시22분 thebell에 표출된 기사입니다

◇출자구조 개편, 지주사 전환…최두환 CFO '활약'

2021년이 SK넥실리스를 인수하며 새로운 먹거리를 찾은 해였다면 올해는 출자구조의 효율성을 확립하는 등 효율화 작업에 나선 해였다.

SK넥실리스가 해외 생산기지로 낙점한 곳은 말레이시아와 폴란드다. 말레이시아는 작년 1월에, 폴란드 공장은 올해 5월에 착공했다. 말레이시아 공장은 내년 상반기 중, 폴란드 공장은 2024년중 상업 생산을 시작하는 것이 목표다.

말레이시아와 폴란드 법인의 사명은 각각 'SK NEXILIS MALAYSIA SDN. BHD.'와 'SK NEXILIS POLAND SP. Z O.O.'였다. 모두 SK넥실리스가 100% 지분을 보유하는 형태였다. 전체적인 지배구조는 'SKC→SKCFT홀딩스→SK넥실리스→해외 법인'였다.

말레이시아와 폴란드 법인의 사명은 각각 'SK NEXILIS MALAYSIA SDN. BHD.'와 'SK NEXILIS POLAND SP. Z O.O.'였다. 모두 SK넥실리스가 100% 지분을 보유하는 형태였다. 전체적인 지배구조는 'SKC→SKCFT홀딩스→SK넥실리스→해외 법인'였다.올해 SKC가 개편한 출자구조는 지배구조의 마지막 부분인 'SK넥실리스→해외 법인'이다. 먼저 말레이시아에는 'NEXILIS MANAGEMENT MALAYSIA SDN. BHD.' 법인을 세우고 보유 중이었던 'SK NEXILIS MALAYSIA SDN. BHD.' 지분을 전량 출자했다.

유럽 지역에도 역시 'NEXILIS MANAGEMENT EUROPE B.V.' 법인을 세우고 보유 중이었던 'SK NEXILIS POLAND SP. Z O.O.' 지분을 이곳에 전량 출자했다. 해외에서 더 넓은 범위의 사업을 염두에 두고 출자 구조를 효율화한 것으로 보인다.

동박 사업 관련 지배구조 개편 외 현금이 오고간 '빅딜'도 있었다. 가장 큰 이벤트는 단연 모태 사업으로 불리는 필름사업 매각이다. 이달 6일 SKC는 국내 사모펀드(PEF)운용사 한앤컴퍼니에 필름·가공사업을 1조5950억원에 매각했다.

지주사 전환에 이어 자회사간 합병 작업도 있었다. 올해 4월 SKC는 지주사 요건을 충족해 공정위로부터 지주사 전환을 통보받았다. 이후 지난달 초 자회사인 SKC솔믹스와 SK텔레시스 합병을 공시했다. 두 회사는 반도체 소재 투자 자회사로 합병을 통해 경영 효율성을 제고한다는 계획이다. 최두환 CFO가 SK텔레시스 대표이사로 취임해 이 작업을 진두지휘하고 있다.

◇신년 동박사업에만 1조↑, 재무구조·투자 균형 '관건'

최두환 CFO의 내년 목표는 계속되는 투자 기조 속에서 최대한 안정적인 재무구조를 유지하면서 투자 재원을 마련하는 것이다. 특히 내년에는 북미 지역 선벨트 지역과 캐나다 러스트밸리 지역에 각각 5만톤 규모의 공장을 짓기 위해 자금 소요가 예상된다. 내년 동박 사업에만 약 1조원 이상을 투입한다.

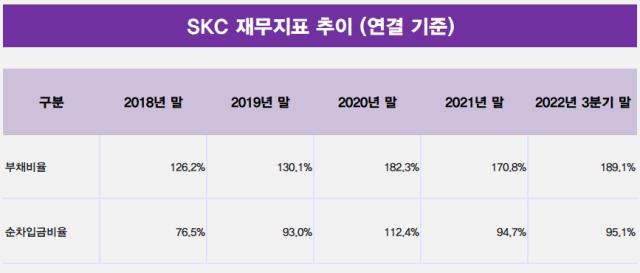

SKC는 SK넥실리스 인수 이후 부채비율이 200%에 육박할 수준으로 뛰어올랐다. 올해 3분기 말 연결 기준 부채비율은 189.1%다. 인수 과정에서 상당 수준의 외부 차입을 일으킨 탓에 순차입금비율 역시 높은 편이다. 올해 3분기 말 연결 기준 순차입금비율은 95.1%다.

물론 이 수치에 올해 말 이뤄진 필름사업 매각분을 합산하면 부채 부담이 일부 경감된다. 유동성 차원에서도 필름사업 빅딜로 숨통을 텄다.

SKC는 150~200% 수준의 부채비율을 유지한다는 계획이다. 올해 부진했던 화학사업의 반등을 비롯해 동박 사업에서의 높은 수익성을 유지하는 것이 관건이 될 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 동인기연, 필리핀 바타안경제특구청과 협력 강화

- [i-point]태성, 임대공장 계약 "복합동박 장비 초도물량 대응"

- [상호관세 후폭풍]중국·베트남 생산비중 높은 HS효성, '고관세' 영향 불가피

- [중견 철강사 생존전략]동국산업, 손익 '엇박자'…영업흑자에도 순손실 300억

- [Red & Blue]무상감자에 관세 전쟁까지...'신저가' 찍은 KG모빌리티

- [석유화학 숨은 강자들]유니드, 고ROE와 상반된 PBR…중국공장 신설효과 기대

- [현대차그룹 벤더사 돋보기]에스엘 이사회 '오너 3세' 주축…'역할 분배' 뚜렷

- NH증권 점프업리그, 해외로 확장

- [중견 철강사 생존전략]KG스틸, 그룹내 '유동성 창출' 중심 부상

- KB국민은행, 가판대 대폭 조정…한·중 펀드에 힘

박기수 기자의 다른 기사 보기

-

- [Financial Index/한화그룹]한화그룹, 방산·조선 빼면 전부 PBR 0.5배 미만

- [Financial Index/한화그룹]방산·태양광 희비 '극명'…솔루션 ROE 악화 심화

- [Financial Index/삼성그룹]삼성전자, 잉여현금흐름 '20조' 육박…계열사 대부분 흑자

- [캐시플로 모니터]한화 3형제 가족회사 한화에너지, 가용 현금만 5000억

- [조선업 리포트]한화오션, 든든한 자금줄 산은 덕 현금흐름 '이상무'

- [Financial Index/삼성그룹]삼성전자, 순현금만 93조…차입 부담 버거운 호텔신라

- [Financial Index/삼성그룹]삼성전자, 영업익 본 궤도로…수익성 독보적 1위 삼바

- [Financial Index/삼성그룹]삼성重 매출성장 1위, 삼바·삼전도 반등…고민 깊은 SDI

- [한화에어로스페이스 증자]한화에어로, 차입 조달했어도 부채비율 유럽과 '비슷'

- [한화에어로스페이스 증자]오션 연결로 부채비율 낮췄는데…유증이 최선이었나