예심 청구 앞둔 엔솔바이오, '휴메딕스와 맞손' 배경은 IPO 전 '임상 체력' 재차 입증, 펩타이드 R&D 기반 협업 모델도 염두

최은수 기자공개 2023-02-17 16:08:52

이 기사는 2023년 02월 15일 16:02 THE CFO에 표출된 기사입니다.

양사는 주력 사업 부문에서 R&D 교집합도 만들어지는 만큼 추후 협업 모델을 구축할 가능성이 제기된다. 휴메딕스는 히알루론산(HA) 기반 필러를 비롯해 관절염치료제(휴미아)를 시판중이다. 엔솔바이오는 펩타이드로 기술력을 쌓아왔고 골관절염치료제(E1K)를 동물의약품 출시, 인체 대상 후기 임상도 진행중이다.

◇50억 조달 자금, 향후 회사 핵심 파이프라인 R&D 마중물 활용 계획

엔솔바이오는 신약 후보물질 임상개발과 운영 자금 충당을 목적으로 휴메딕스를 대상으로 한 50억원 규모의 제3자배정 유상증자를 단행했다. 유증 대금 납입일은 오는 20일, 신주 상장예정일은 3월7일이며 발행가는 주당 9090원, 배정주식수는 55만55주다.

여기에 의무보유기간 1년을 설정하면서 조만간 착수할 상장예비심사를 위한 대비에도 나선 모습이다. 엔솔바이오 관계자는 "그간 자금조달은 대부분 전환사채(CB)를 통해 진행했는데, 전략적투자자로 가세한 휴메딕스와는 3자배정 유상증자로 펀딩을 마무리하는 점도 눈여겨 봐 달라"고 말했다.

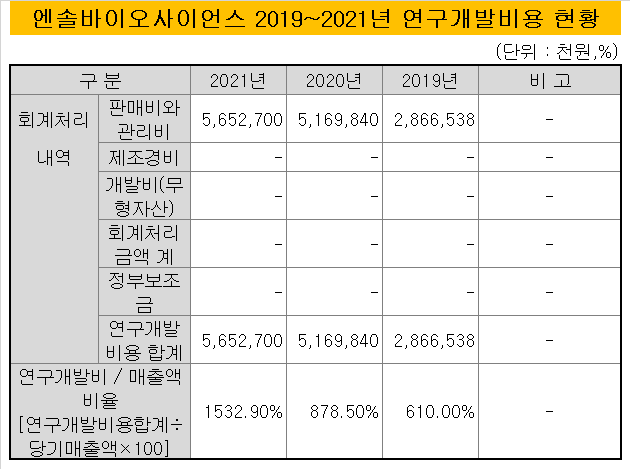

엔솔바이오는 이번 휴메딕스를 통해 50억원을 조달하며 파이프라인 R&D에 필요한 자금을 추가로 확충했다. 회사는 2018년 코넥스에 상장한 후 연평균 40억원 가량을 연구개발비로 지출해 왔다. 작년 말 기준 보유 회사의 현금 규모는 약 70억원 가량인데, 이번 자금 수혈로 보유 파이프라인의 추가 임상을 위한 충분한 체력을 갖춘 것으로 보인다.

엔솔바이오는 앞서 E1K를 비롯해 총 3개의 본임상 파이프라인을 가동중이다. 해당 파이프라인 임상 3상을 진행중인 퇴행성 디스크 치료제 'P2K' 등은 기술이전(L/O)을 진행해 개발 비용 효율화에 성공했다. P2K는 글로벌 3상을 진행중이지만 엔솔바이오는 유한양행 및 스파이바이오파마 등에 대한 라이선싱 작업을 마쳐 임상 비용 부담을 덜어냈다.

◇HA 기술 토대로 상업화 성공한 휴메딕스와 추가 협업 가능성

엔솔바이오와 휴메딕스는 이번 투자를 통해 향후 전략적 협력 관계를 구체화할 예정이다. 엔솔바이오의 경우 이번 전략적 제휴를 IPO를 앞둔 상황에서 기관투자자들의 관심을 제고하고 전반적인 공모 흥행을 기대할 유인으로 활용할 전망이다.

이와 함께 양사는 휴메딕스가 히알루론산(HA) 필러를 기반한 필러 및 관절염치료제를 시판 중인 만큼 향후 기술력 제고를 통한 추가 협업에 나설 가능성도 제기된다.

엔솔바이오가 보유한 신약후보물질은 펩타이드다. 일반적으로 펩타이드는 단백질보다 구조가 작은 만큼 시장에서 지속적으로 치료제로 개발이 가능한 지에 대한 의문부호가 따라붙었다. 다만 앞서 유한양행과 미국의 스파인바이오파마 외에 휴메딕스도 전략적 투자를 단행하면서 해당 파이프라인 상업화를 지지하는 우군이 늘어난 상태다.

글로벌 골관절염치료제 시장 규모는 2020년 기준 73억 달러(약 9조1000억원) 가량인데 향후 5년 뒤에 110억 달러(약 13조7000억원)로 성장할 전망이다. 현재 골관절염치료제는 고통을 일부 완화하는 수준의 약물 정도가 시장에서 유통되고 있다. 휴메딕스의 휴미아 또한 효능 지속 기간을 6개월까지 늘린 통증 저감 기전의 의약품이다.

엔솔바이오의 E1K는 골관절염에 대한 근본 치료제로 개발 중이다. 이미 골관절염 포트폴리오를 보유한 휴메딕스의 경우 추후 기존 확보한 치료제 사업망에 E1K를 접목하면 추가 시너지 확보를 기대할 수 있게 된다. 양사는 이같은 사업 확장에서 같은 뜻을 공유했고 최근 MOU를 체결하면서 본격적인 협업 체제를 가동한 상태다.

업계 관계자는 "엔솔바이오가 개발중인 신규 파이프라인이 휴메딕스의 포트폴리오 강화에 도움이 될 것이란 전망이 나온다"며 "양사가 전략적인 투자를 결정한 것도 이같은 사업 과정에서 협업을 통한 추가 성장 가능성이 보이기 때문으로 분석된다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 나이스평가정보, '아인스미디어·웰컴즈' 인수

- 폴라리스오피스 자회사, 엔비디아 '인셉션 프로그램' 합류

- 소룩스, 美 Mount Sinai 의대와 ‘인지건강 특수조명 공동개발’ 계약

- 세경하이테크, 자회사 세스맷 친환경 확장 '순항'

- [Red & Blue]지오릿에너지, CB 주식전환 물량 출회 부담

- 다보링크, 해외시장 공략·신사업 추진 본격화

- [Red & Blue]포스코 손잡은 '협동로봇' 뉴로메카, 반등 '언제쯤'

- [이사회 모니터]황원경 본부장, 상상인증권 사내이사 합류

- 맥시칸, '지사 역할' 하림유통 합병 '효율성 제고'

- [아난티는 지금]얽히고설킨 지배구조, ESG 'D등급 딱지'

최은수 기자의 다른 기사 보기

-

- 'FDA 품목허가 자신감' 휴젤, E타입 톡신 개발 착수

- [thebell interview]박소연 프레스티지바이오파마 회장 "본질은 혁신신약''

- 코로나 공백 메우기 SK바이오사이언스, 실적·신사업 이상무

- 아스트로젠, 자폐스펙트럼 치료제 희귀의약품 지정

- 유동성 확보한 오름테라퓨틱, IR 전담 인력 뽑는다

- 테라펙스, 피노바이오 손잡고 '미지 영역' DAC 정조준

- [바이오텍 유증·메자닌 승부수]'볼파라 올인 선언' 루닛, 조달 전략 두달만에 뒤집었다

- 한국제약바이오협회, '국경 넘는 기술사업화' 교류회

- [클리니컬 리포트]지아이이노베이션, IL-2 면역항암제 승부수 'SC 추가'

- [2024 제약·바이오 포럼]한국 바이오텍 보는 '글로벌 BD와 VC' 파트너링 기회 온다