[메자닌 콜옵션·리픽싱 규제 도입 1년]'큰손' 바이오 위축, 발행액 '제로' 일본 전철밟나④바이오 기업 CB 쿠폰금리 오르고 발행규모 축소…일본, 2007년 규제 도입후 메자닌 '전멸'

남준우 기자공개 2023-05-08 13:33:28

[편집자주]

메자닌의 대표주자인 전환사채에 대한 콜옵션·리픽싱 관련 규제가 도입된 지 1년이 지났다. 최근에는 전환우선주 등에도 동일한 규제가 적용되면서 메자닌 발행 환경이 갈수록 나빠지고 있다. 그럼에도 발행사들은 사모채 등 다른 대체재를 찾아다니면서 금융당국의 촘촘한 감시망에서 벗어나려고 노력 중이다. 자금 조달에 대한 대안도 제시하지 않은 상태에서 급작스럽게 규제를 적용했다고 비판하는 쪽도 다수 존재한다. 더벨은 규제 도입 후 1년이 지난 시점에 국내 메자닌 시장의 현황과 나아갈 방향을 조명한다.

이 기사는 2023년 04월 27일 13:34 thebell 에 표출된 기사입니다.

주식 전환 후 시세차익 확보가 가능하다는 당근이 줄어든 만큼 0%대 발행을 자랑하던 전환사채(CB) 이자율도 점차 오를 것이라는 지적이다. 2007년 규제 도입 이후 메자닌 발행액이 '제로'에 수렴한 일본처럼 되는 게 아니냐는 관측도 제기되고 있다.

◇금감원 "편법 지분 확대·증여 사전 방지하겠다"

금융감독원이 최근 연달아 발표하고 있는 상장사 사모 메자닌에 대한 콜옵션·리픽싱 규제 목적은 확고하다. 금융감독원은 보도자료를 통해 '해당 사채와 주식이 최대주주의 편법적 지분 확대 수단으로 이용될 소지를 사전에 예방하기 위함'이라고 밝혔다.

특히 사모 메자닌 가운데 가장 발행량이 많은 전환사채(CB)를 통한 오너일가 등의 지배력 확보는 일전부터 논란이 많았다. 유성티엔에스와 서희건설을 통해 이봉관 회장을 비롯한 오너일가의 그룹 지배력을 높인 것이 가장 대표적인 사례다.

서희건설과 유성티엔에스은 그룹 내 자금거래 창구다. 일정 규모 이상의 거래에는 양사가 서로 보증을 서 주거나 채권을 인수해줬다. 여기에 이봉관 회장 일가도 지원사격을 하는 방식이다. 서희건설이 2018년 2월 발행한 제27회차 CB가 대표적이다.

제27회 CB의 발행 규모는 총 250억원이며 이자율 연 5%였다. 이 회장을 포함한 최대주주·특수관계인 등도 30억원을 인수했다. 해당 CB는 지난 2020년 4분기 보통주로 전환됐다. 서희건설 주주 구성에도 변동이 생겼다. 유성티엔에스 지분율은 2020년 3분기 26.18%에서 29.05%로 늘어났다.

이 회장의 지분율은 3.94%에서 4.14%로 늘어났다. 이 회장의 자녀 3인도 전환청구권을 행사했다. 장녀 이은희 부사장의 지분율은 0.68%에서 0.81%로 늘어났다. 차녀 이성희 전무와 삼녀 이도희 수석부장의 지분율도 각각 0.58%에서 0.72%로 증가했다.

반대로 최대주주 지분율이 떨어진 사례도 있다. 이수화학의 경우 2018년 8월에 발행했던 사모 CB 500억원을 2021년 3년만에 주식으로 전환시켰다. 이 과정에서 최대주주인 ㈜이수의 지분율은 30.01%에서 24.77%까지 떨어졌다.

◇일본, MSCB 규제 도입 후 발행량 '0'

이전까지는 대게 0%대 조달을 이어왔다. 최근 들어서는 5~7%대 고금리 발행도 이어지고 있다. 작년 하반기 메디콕스는 표면이자율 3%, 만기 이자율 5%를 채권자에게 지급하기로 약속했다. HLB(표면 1%, 만기 3%), 네이쳐셀(1%, 2%), 엔케이맥스(0%, 7%) 등의 사례도 이어지고 있다.

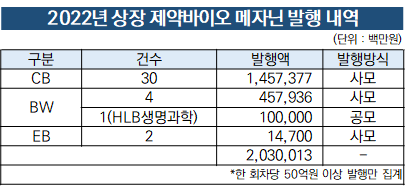

이는 발행액 감소로도 이어졌다. 더벨 플러스에 따르면 2022년 국내 상장 제약바이오 기업의 메자닌 발행액은 국내 전체 메자닌 발행액(5조7494억원)의 약 35.3%에 해당하는 2조300억원이다. 이는 회차당 50억원 이상 발행만 집계한 것이다. 전년 대비 발행 기업 수는 79개사에서 32개사로, 발행 금액은 약 15% 감소했다.

일부 상장 바이오 기업들이 최근 주주배정 후 실권주 배정 유상증자 등을 시도하고 있다. 카이노스메드, 오스코텍, 아이큐어, 제넥신 등이 대표적이다. 다만 참여율은 대부분 저조했다. CB 투자자들의 풋옵션 발동에 대비를 위한 자금 확보라는 '급전' 성격이었다는 점이 투심을 악화시켰다.

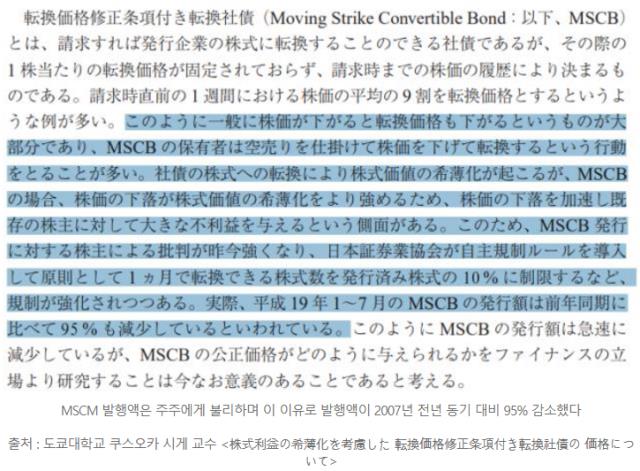

향후 일본처럼 국내 메자닌 시장이 완전히 죽어버리는 것이 아니냐는 우려의 시선도 존재한다. 일본의 경우 과거 국내 CB에 해당하는 MSCB(Moving Strike Convertible Bond)가 있었다.

이로 인한 지분율 희석 우려를 고려해 2007년 일본 증권협회가 한달에 전환할 수 있는 주식 수를 발행된 주식의 10%로 제한하는 규제를 도입했다. 규제 도입 직후 발행액이 전년 동기 대비 95% 감소하더니 현재까지 발행이 전무한 상태다.

한 시장 관계자는 "이번 규제 도입으로 편법적인 지분율 확대 혹은 축소 등의 폐해는 분명 감소할 것"이라며 "다만 메자닌을 주로 활용한 바이오 기업의 자금조달이 어려워지게 될텐데 일본처럼 발행이 뚝 끊기는 상황이 올까 우려스러운 부분도 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

남준우 기자의 다른 기사 보기

-

- [PMI 포럼 2024]"승계 고민 깊어지는 PE들, LP 신뢰 유지 집중해야"

- [PMI 포럼 2024]"새로운 장 열리는 인도네시아, 투자 매력 높아진다"

- '실탄 5000억이 기준' 파라투스·골든루트, 호산테크 매각 IM 배포 시작

- '코아비스 매각 삼수' 한앤코, 해외 SI 주시하는 이유는

- '2차 클로징' MBK, 6호 펀드에 7조 몰렸다

- [2024 이사회 평가]새 주인 맞는 한온시스템, 이사회 어떻게 변할까

- [2024 이사회 평가]'막강한 오너 영향력' 신성델타테크, 이사회 '유명무실'

- 크레센도, HPSP '경영권 프리미엄 최소 30%' 전망 근거는

- '대형항공사 구상' 대명소노그룹, 3조 선수금 활용할까

- [2024 이사회 평가]'베인캐피탈이 품은' 클래시스, 아쉬운 '주주환원'