[반도체 기업 유동성 타임라인]단기유동성 개선 하나마이크론, 차입의존도는 숙제④최근 유동비율 100%에 근접, CAPEX 집행으로 인한 채무 여파 상존

이민우 기자공개 2023-06-16 13:36:53

[편집자주]

반도체 산업은 꾸준히 불황과 호황을 반복하며 성장해 왔다. 업황의 등락 속에서도 경쟁력 유지를 위해 상당한 규모 투자를 진행해야 한다. 이런 반도체 기업에게 유동성 관리는 무엇보다 중요한 요소다. 올해 역대 최악의 실적이라는 평가 속에서 이들은 생존과 미래를 위해 철저한 유동성 관리에 나서야 하는 상황에 놓였다. 업황 변화에 대응해 온 국내 반도체 기업들의 유동성 관리 상황을 들여다 본다.

이 기사는 2023년 06월 14일 14:33 thebell 에 표출된 기사입니다.

개선 흐름은 반도체 후공정(OSAT) 주목과 더불어 종속회사인 하나머티리얼즈의 존재가 크게 작용했다. 하나머티리얼즈는 반도체 부품 기업으로 채무인수 약정이나 유상증자 참여 등으로 유동성 관리에 한 축을 담당하는 중이다. 다만 여전히 높은 수준인 차입금 의존도가 재차 증가세를 보이는 점은 유의할 부분이다.

◇열위한 유동성, 2020년 전후 일부 개선…하나머티리얼즈 역할 커

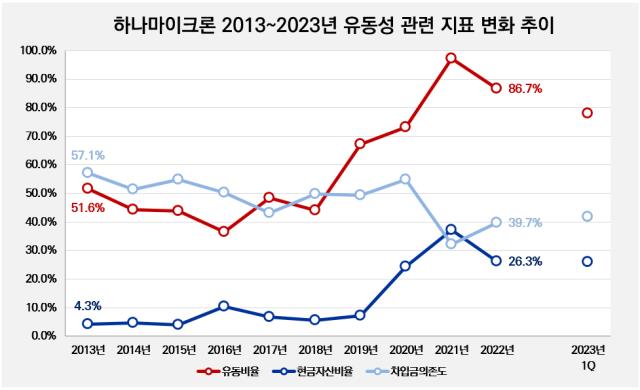

하나마이크론은 최근 10개 사업년도 동안 열위한 유동성 상태를 지속해왔다. 유동비율이 지난 10년간 평균 59.3% 정도다. 유동비율은 보통 200% 이상을 건전으로 판단하며, 100% 미만에서 낮아질수록 유동성 문제 발생 가능성을 높게 점친다.

다행인 것은 2019~2020년 내외로 하나마이크론의 단기 유동성 리스크 대응 능력이 크게 증가했다는 점이다. 현금성자산 등의 증가에 힘입은 결과로, 2020년 말 연결기준 하나마이크론 현금·단기금융자산 규모는 634억원으로, 같은 기간 단기차입금 1616억원에 못 미치지만 2018년~2019년 말보다는 3~5배 늘었다.

보유현금 등 단기상환능력 성장으로 하나마이크론의 유동비율은 제법 증가했다. 2014년부터 5년 연속 50% 미만을 기록한 유동비율이 2019년 67.1%로 증가했고, 반도체 호황과 더불어 OSAT 주목도가 상승한 2021년에는 97.3%로 100%에 근접하는 등 우상향했다. 불황인 2022년에는 86.7%로 감소했으나 여전히 과거 대비 높은 수준을 유지 중이다.

보유 현금 증가는 종속회사 하나머티리얼즈 영향이 크다. 2019년~2020년 말 하나마이크론의 연결기준 현금성자산이 400억원 이상 증가할 당시, 하나머티리얼즈의 현금성자산은 67억원에서 462억원으로 늘었다. 하나머티리얼즈는 반도체 부품회사로 영업이익 호조 등에 기반해 현금자산을 확대한 것으로 판단되는데, 일례로 2019년 409억원인 영업이익이 2020년 531억원으로 크게 늘었다.

하나머티리얼즈는 지난 2020년 하나마이크론에 250억원 규모 ‘자금보충 및 조건부 채무인수 약정’을 서는 등 유동성 관리에서 중요한 축을 맡고 있다. 2021년 말에도 하나마이크론의 주주배정 유상증자에 참여해 381억원 규모 자금을 납입하기도 했다. 하나머티리얼즈는 지난 2019년 보유 전환사채(CB)의 전환청구권을 행사해 하나마이크론 지분 6.71%를 취득했던 바 있으며, 현재 9.9% 지분을 보유한 2대주주다.

◇차입금 의존도 30%↑, 지속적인 CAPEX 집행 영향

차입금 의존도 역시 과거 대비 개선됐다. 하나마이크론의 차입금 의존도는 2014년 당시 57.1%에 이르렀다. 2020년까지도 대부분 50% 내외를 기록했는데, 반면 가장 최근인 2021년과 지난해에는 30% 수준으로 감소했다.

다만 30% 수준 차입금 의존도 역시 유동성 측면에서는 일반적인 기준보다 높다. 차입금 의존도는 30% 미만을 양호하다고 판단하며, 이를 넘긴 경우 재무상 위험이 높아진다고 진단한다. 특히 올해 1분기 하나마이크론의 차입금 의존도는 41.8%로 재차 40%를 넘겼다. 차입금 의존도가 다시 증가세를 보이는 만큼, 재무상황과 차입 부담에 대한 지속적인 주시가 필요할 전망이다.

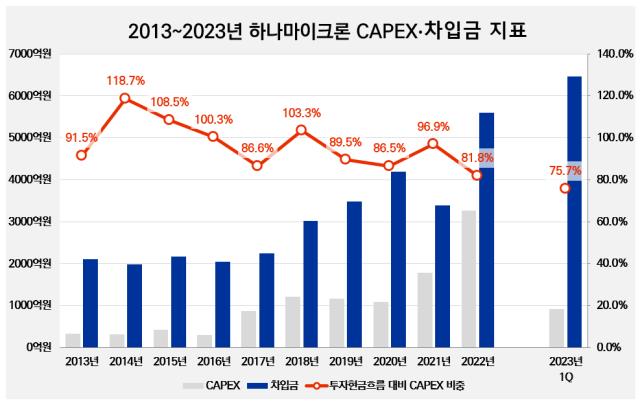

기업 외형 성장에도 지속된 하나마이크론의 차입금 의존도 이슈는 시설투자(CAPEX)와 연관성이 깊다. 하나마이크론은 2018년부터 매년 1000억원 이상 CAPEX를 지출했다. OSAT 특성상 삼성전자, SK하이닉스 등 전방 고객사의 요청에 맞춰 생산능력(캐파, CAPA)과 설비수준을 증가시켜야 했기 때문이다.

특히 지난해에는 3264억원에 달하는 CAPEX가 발생했다. 올해 1분기 CAPEX도 919억원으로 하나마이크론의 투자관련 현금유출은 빠르게 늘어나는 흐름을 보이고 있다. 특히 베트남 법인이 고객사 SK하이닉스와의 중장기 사업협력 계약 이행을 위해 설비자금을 필요로 하고 있어, 최근 KDB산업은행 등으로부터 2800억원에 가까운 차입 계획이 잡히는 등 부담도 커지는 추세다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

이민우 기자의 다른 기사 보기

-

- 네이버 크림, 인도네시아 추가 투자 '글로벌 확장 가속'

- LGU+, 1970년생 부사장 탄생 'AX강화 주목'

- [Company Watch]네이버, SM엔터 일본 팬덤사업 투자금 회수 '협력 끝'

- [Company Watch]AICC 첨병 KTis, 고객사 대규모 확대에 이익 '훨훨'

- [네이버 최수연 3년 성과평가]주력 계열사 고른 성장, IPO 추진은 '제자리 걸음'

- [네이버 최수연 3년 성과평가]콘텐츠 사업 애매모호, 숏폼 클립·치지직 살리기 시급

- 네이버, 터줏대감 지식인 대변화 '간결·경쾌'

- [네이버 최수연 3년 성과평가]중동 진출 물꼬 성과, 기술 수출 '모범사례' 기록

- [트럼프 대통령 재집권]알리·테무 견제 움직임, 네이버 커머스 ‘성장동력’되나

- [트럼프 대통령 재집권]텔코·빅테크, AI 투자 낙수 vs 진출 허들 상승