[Peer Match Up/삼성카드 vs 현대카드]"본업 집중"…업계 대세 거스른 '닮은 꼴' 포트폴리오⑥자동차금융·카드대출 축소 흐름…글로벌 시장에도 소극적

이기욱 기자공개 2023-07-10 08:11:27

[편집자주]

'피어 프레셔(Peer Pressure)'란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

이 기사는 2023년 06월 23일 10시51분 THE CFO에 표출된 기사입니다

배경에는 다소 차이가 있다. 현대카드의 경우 현대캐피탈과의 특수 관계로 인해 자동차금융 영업에 제한이 불가피했다. 삼성카드는 내실경영 전략에 따라 자체적으로 할부·리스 영업의 비중을 줄여나갔다. 두 카드사의 신용판매 위주 영업은 한동안 지속될 것으로 전망된다.

◇삼성카드, 신용판매 자산 비중 70%대로 확대…"내실경영의 일환"

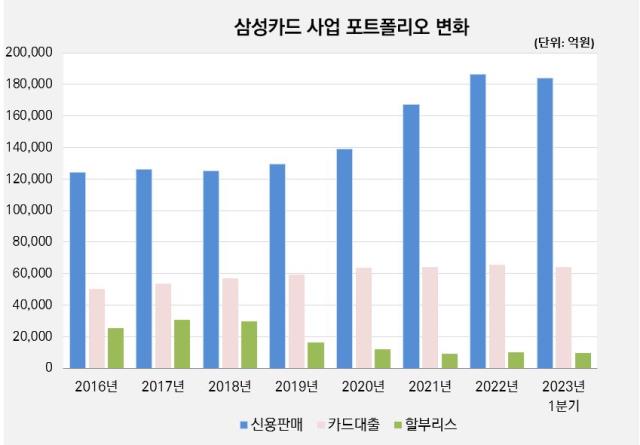

올해 1분기말 기준 삼성카드의 총 영업자산은 25조8007억원을 기록했다. 지난해말(26조2175억원) 대비 1.6% 줄어든 수치다. 신용판매와 카드대출 상품 잔액이 각각 1.4%, 1.6%씩 줄어들었고 할부·리스 상품 잔액이 5.2% 감소했다.

본업인 신용판매가 71.3%(18조3936억원)로 가장 큰 비중을 차지하고 있고 카드론, 현금서비스 등 카드대출이 24.9%(6조4320억원)으로 뒤를 이었다. 할부·리스의 비중은 3.8%(9751억원)를 기록했다.

삼성카드의 할부·리스금융 잔액은 2018년부터 빠르게 감소하기 시작했다. 2016년말 2조5272억원에서 이듬해말 3조878억원으로 22.2% 증가한 이후 2018년말 2조9521억원으로 4.4% 줄어들었다. 이후 2019년말에는 45.5% 줄어든 1조6089억원을 기록했으며 2021년에는 8971억원을 기록하며 1조원 아래로 떨어지기도 했다.

지난해 1조286억원으로 14.7% 늘어나며 일시적으로 반등했지만 올해 1분기말 다시 감소세로 돌아섰다. 전체 자산에서 차지하는 비중도 2017년 14.6%까지 확대됐으나 이듬해 13.9%로 축소됐고 2019년 7.8%로 급감했다. 지난 2021년부터는 3%대 비중에서 벗어나지 못하고 있다.

반면 2019년 58.9%까지 비중이 줄어들었던 신용판매는 매년 증가를 거듭해 지난해 70%대까지 올라섰다. 카드대출의 경우 20%대 중후반에 일정한 비중을 유지하고 있다.

취급액의 비중은 더욱 큰 차이를 보이고 있다. 올해 1분기 기준 삼성카드의 전체 취급액은 41조1876억원으로 이중 신용판매가 89.2%(36조7254억원)를 차지하고 있다. 카드대출이 10.6%(4조3582억원)를 기록했고 할부·리스는 0.3%(1040억원)에 불과한 것으로 나타났다.

삼성카드의 이러한 행보는 카드업계 전체적인 흐름과는 상반된 모습이다. 각 카드사들은 카드가맹점 수수료 인하에 대응하기 위해 2010년대 후반부터 앞 다퉈 자동차금융 시장 공략에 나섰다. 대표적으로 업계 1위 신한카드는 2017년말 2조2700억원이었던 할부금융 자산을 지난해말 4조2861억원으로 두 배 가량 늘렸고 우리카드의 할부금융 자산도 같은 기간 5577억원에서 1조3067억원으로 두 배 이상 늘어났다.

삼성카드는 과포화상태에 접어드는 자동차금융 시장 대신 본업인 신용판매 시장에 집중하는 전략을 펼쳤다. 이는 순익 기준 업계 2위 자리를 굳히는 성공적인 결과로 이어졌다. 지난해 삼성카드의 당기순이익은 6223억원으로 신한카드(6414억원)를 191억원 차이로 바짝 쫒았다.

삼성카드 관계자는 "내실경영의 일환으로 본업인 신용판매에 집중해 왔다"며 "최근에도 내실기반의 효율경영으로 리스크관리에 만전을 기하는 한편 안정적인 사업구조를 유지하고 있다"고 설명했다.

◇현대카드, 현대캐피탈 특수관계로 자동차할부 취급 제한

현대카드는 삼성카드보다 더욱 신용판매에 집중된 사업 포트폴리오를 유지하고 있다. 3월말 기준 현대카드의 총 영업자산은 19조4278억원으로 이중 75.4%(14조6482억원)가 신용판매 자산에 해당한다. 카드대출 자산이 24.5%(4조7505억원)으로 나머지 부분을 차지하고 있다.

현대카드도 삼성카드와 마찬가지로 2010년대 후반부터 신용판매의 비중을 늘려나가기 시작했다. 2018년말 66.8%였던 신용판매 비중은 이듬해 69.9%로 3.1%포인트 확대됐고 2020년 70.7%를 기록하며 70%대에 접어들었다. 지난해말에는 76.1%까지 비중이 늘어났다가 올해 1분기 소폭 축소됐다.

현대카드의 높은 신용판매 비중에는 경영 체제상의 특수성이 크게 작용했다. 현대카드는 지난 2021년까지 현대자동차 금융3사(현대캐피탈·카드·커머셜)로서 하나의 경영체제 아래서 움직였다. 현대차그룹의 전속할부금융사인 현대캐피탈이 있었기 때문에 현대카드의 자동차금융 시장 진출이 제한될 수밖에 없었다.

2021년 경영체제 분리 이후에도 상황은 크게 변하지 않았다. 경영체제만 분리됐을 뿐 현대카드는 그대로 현대차그룹의 계열사로 남아있다. 현재 현대카드의 최대 주주는 현대자동차(36.96%)며 기아도 6.48%의 지분을 갖고 있다. 현대카드가 지난해 자동차할부금융 상품 취급을 시작했음에도 적극적인 영업에 나서지 않고 있는 이유다.

지난해에는 리스크 관리 차원에서 카드대출 영업의 비중을 크게 줄이기도 했다. 타 카드사들은 대부분 카드론(장기카드대출) 총부채원리금상환비율(DSR) 규제 적용에 대응해 현금서비스(단기카드대출)를 늘렸지만 현대카드는 두 상품의 영업을 모두 줄였다. 현금서비스 자산은 2021년말 6336억원에서 지난해말 4637억원으로 26.8% 감소했고 카드론 자산도 4조6447억원에서 4조5838억원으로 1.3% 줄어들었다.

카드사 수익다변화의 또 다른 핵심 축인 글로벌 사업에서도 두 회사는 비슷한 모습을 보이고 있다. 나머지 6개 카드사들은 현재 모두 베트남, 캄보디아, 태국 등에 현지법인을 두고 해외 영업에 나서고 있지만 두 회사만이 이러한 흐름에 동참하지 않고 있다.

이는 비은행계열 카드사의 특성이 반영된 결과로 분석된다. 신한카드, KB국민카드와 같은 은행계열 카드사들은 이미 은행들이 해외에 진출해 있는 경우가 많아 추가 진출이 상대적으로 쉽지만 삼성카드와 현대카드는 그러한 혜택을 누리기 힘든 구조다.

한 카드업계 관계자는 "은행이나 타 금융 계열사들이 진출해 있는 경우 현지 당국과의 소통, 시장 파악 등에서 유리한 점이 많다"며 "같은 대기업계열인 롯데카드의 경우 롯데마트가 베트남 시장에 진출해 있어 이와 비슷한 효과를 누릴 수 있었을 것"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- KB저축, 흑자전환 성공…BIS비율 14% '돌파'

- KB라이프, 비우호적 환경 딛고 실적 반등 전환

- JB금융, 'NIM 지켜라'…핵심 사업 늘리고 기반 사업 줄이고

- JB금융, 순익 줄었지만 밸류업 이행 '이상 무'

- 은행 살아난 KB금융, 분기 기준 역대 두 번째 순이익

- KB손보, 역대급 실적 이어갈까…투자손익 급등 '눈길'

- KB캐피탈, 균형 성장 전략 통했다…순익 개선 지속

- 현대해상 조용일 대표 퇴임, '글로벌 파트' 이어받은 홍령 상무

- 내부통제 '고삐' SBI저축, 그룹 준법 프로그램 가동

- [Sanction Radar]분조위, 기업은행 디스커버리펀드 배상율 80% 결정

이기욱 기자의 다른 기사 보기

-

- 롯데바이오, 솔루플렉스 무기 갖춘 ADC '첫 수주' 결실

- [차바이오텍 유상증자 용처 분석]'차헬스' 1순위 배경, 지연된 병동 신축 '2600억' 상환 압박

- [제약사 개발비 자산화 점검]녹십자, 600억 알리글로 상각 시작…공백 메울 넥스트 부재

- 일반상장 타깃 덱스레보, '액상 PCL' 국내 진출 준비 '분주'

- 삼성바이오로직스, 40%대 영업이익률 '캐파의 경제학'

- [영상]금감원 넘은 차바이오텍 유상증자, 주요 사용처는

- 카카오헬스, 적자지만 매출 성장 주목 '그룹 뉴이니셔티브'

- [2025 제약·바이오 포럼]K-바이오 '혹한기'에도 국내외 조력자 있다, 답은 '혁신기술'

- [thebell note]바이오 데이터, 사실과 진실 사이

- [차바이오텍 유상증자 용처 분석]증자규모 줄여 넉달만에 감독원 통과, 1500억 어디에 쓸까