[기업집단 톺아보기]FI 등장 후 밸류업 돌입한 LS MnM④전기동 제련서 배터리 소재로 확장, 2027년 내 IPO 완료해야

김형락 기자공개 2023-12-12 07:19:06

[편집자주]

사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

이 기사는 2023년 12월 06일 07시51분 THE CFO에 표출된 기사입니다

LS MnM은 LS그룹이 구축할 배터리 밸류체인 한 축을 담당한다. LS그룹은 황산니켈→전구체→양극재로 이어지는 밸류체인을 구축해 2차전지 소재 산업에 진출을 꾀하고 있다. LS MnM은 황산니켈 생산 기지 역할을 수행한다.

LS MnM은 1997년 한·일 양국 공동 투자회사인 LG니꼬동제련으로 출범했다. 그 해 8월 LG산전(현 LS일렉트릭)으로부터 제련사업 부문을 양수해 국내에서 유일하게 전기동을 생산하는 동 제련 업체로 자리매김했다. 당시 LG전선(지분 35%), LG상사(지분 15%) 외에 일본계 기업인 JKJS(Japan Korea Joint Smelting)가 지분 46%를 보유한 주요 주주였다.

LS MnM 사업부문은 세 갈래로 나뉜다. 각각 △전기동을 제조·판매하는 제련 부문 △제련 과정 부산물인 금, 은 등을 생산하는 귀금속 부문 △반도체용 고순도황산, 파라듐, 석고 등 산업 원료를 생산하는 화성 부문 등이다. 2021년 연결기준 매출액(9조6173억원) 중 67%(6조4735억원)가 제련 부문에서 발생했다.

동 제련업은 전선·건설·전기전자 등 전방시장이 다양하게 분포한 기초 소재 산업이다. LS MnM은 광산에서 채굴된 동인 '동정광'을 순도 99.9%의 '전기동(Electrolytic Copper Cathode)'으로 제련한다. 온산공장에서 전기동을 전량 생산하고 있다. 연간 생산능력은 68만톤 규모다.

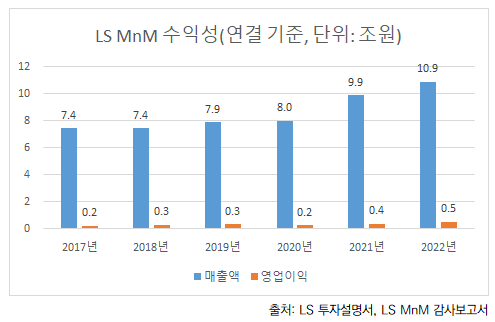

LS MnM은 국내 전기동 제련 산업에서 독점적인 시장지배력을 보유하고 있다. 전기동은 자급률이 80% 내외 수준으로 공급부족 상태가 지속되고 있다. 덕분에 LS MnM은 안정적으로 전기동 매출을 시현하고 있다. 다만 수익성이 높은 사업은 아니다. 최근 5년(2018~2022년) 연결 기준 영업이익률은 3~5% 수준이다.

전기동 가격 등락에 따라 변동 폭을 보이지만 연결 기준으로 약 3000억원 내외의 영업현금창출력을 보여준다. 2017년부터 2021년까지 매년 약 1000억원 규모 배당도 지속했다. 올 2월에는 결산 배당으로 1753억원을 지급했다.

지난해 LS가 LS MnM을 100% 자회사로 편입하는 지배구조 개편을 마친 뒤에는 기업가치를 끌어올리는 조치를 시행하고 있다. LS가 LS MnM 잔여 지분(49.9%) 인수대금(9331억원)을 마련하기 위해 FI를 끌어들이면서 IPO 약정을 맺었기 때문이다.

LS는 LS MnM 유상감자 대금 1002억원, EB 발행대금 4706억원, 인수금융·보유 현금 3623억원 등으로 JKJS(일본주주)에게 지분 인수대금을 치렀다. EB 교환 대상은 LS MnM 지분 24.9%, 교환가액은 주당 4만513원으로 정했다. 투자자는 사모펀드 JKL파트너스다. LS는 약정에 따라 EB 납입일로부터 5년 안에 국내 증시(코스피·코스닥 시장) 또는 해외 증시에 LS MnM 상장을 완료해야 한다. 당사자 합의로 1년 범위에서 IPO 기한을 연장할 수 있다.

LS MnM이 가진 사업 안정성만 가지고 기업가치를 제고하는데 한계가 있다. LS MnM은 배터리 소재 분야에 진입해 성장성을 인정받는 전략을 택했다. 올해 차례로 증설 투자 계획을 내놓고 있다. 자기자본과 외부 차입으로 증설자금을 조성할 계획이다. 지난해 말 LS MnM이 별도 기준 보유 현금성자산은 4929억원(금융기관 예치금 포함)이다.

LS MnM은 먼저 온산 제련소 인접 부지에 2차전지 전구체 소재인 황산니켈, 황산코발트, 황산망간 생산공장을 세운다. 지난 10월 이사회에서 5794억원 규모 설비 투자·건설을 승인했다. 내년 상반기 착공 후 2026년 준공해 시운전을 거쳐 2027년 초부터 본격 생산에 돌입한다. 증설 후 황산니켈 생산능력은 연간 2만2000톤(니켈 메탈 기준)이다.

지난달 전라북도 새만금 산단에 2차전지용 고순도 금속화합물 생산시설 건립을 위한 투자협약(MOU)도 체결했다. 투자금액은 1조1600억원 규모다. 공사 기간은 2026년 3월부터 2028년 12월까지다. 황산니켈 4만톤(니켈 금속 기준), 황산망간, 황산코발트, 수산화리튬 등 2차전지 양극재 소재 생산 거점으로 삼는다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억

김형락 기자의 다른 기사 보기

-

- [이슈 & 보드]SK오션플랜트, 2대·3대주주 이사회에 자리 요구

- [그룹 & 보드]SK그룹, 이사회서 KPI 이중·삼중 점검

- [그룹 & 보드]SK이노베이션, 연간 100건 넘는 의안 처리

- [그룹 & 보드]삼성그룹, 계열사마다 다른 경영 계획 심의 절차

- [그룹 & 보드]한화오션, 한화 품에서 늘어난 이사회 소집 횟수

- [2025 theBoard Forum]"기업인 출신 사외이사 확대는 독립성 고민 결과"

- [이슈 & 보드]한화에어로, 사업 재편·대규모 자금 조달로 바쁜 이사회

- [그룹 & 보드]미등기 임원 인사권 가진 OCI홀딩스 계열 사외이사

- 진화하는 프록시 파이트

- [그룹 & 보드]효성, HS효성 분할 후에도 보수한도는 300억