[Company Watch]빅배스로 부담 덜어낸 엔시스, '수주 밀물' 맞는다매출 513억, 22.3% 성장 불구 충당부채 설정 채산성↓…올해 역대급 실적 기대

조영갑 기자공개 2024-02-01 08:14:40

이 기사는 2024년 01월 31일 07:33 thebell 에 표출된 기사입니다.

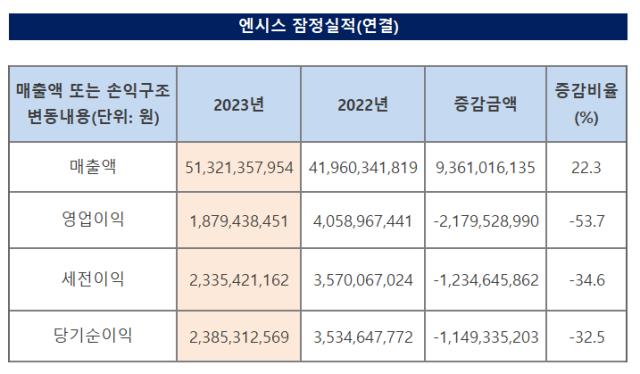

31일 금융감독원 전자공시에 따르면 엔시스는 지난해 매출액 513억원, 영업이익 19억원, 당기순이익 24억원을 기록(잠정실적)했다. 특히 매출액이 2022년 420억원 대비 22.3%가량 뛰면서 호실적을 기록했다.

다만 영업이익이 2022년 41억원 대비 53.7% 축소됐고 당기순이익 역시 2022년 35억원 대비 32.5% 하락해 채산성은 다소 악화된 모양새다.

영업이 악화된 차원이 아닌 '이유 있는 손실'로 풀이된다. 일단 지난해 주요 고객사향 검사장비 입고 상황은 더할 나위 없는 한 해를 보였다는 평가다.

엔시스는 LG에너지솔루션이 미국 캐파 증설에 나서면서 관련 PO 증가로 검사장비 부문에서 매출이 크게 늘었다. 북유럽 신규 배터리 메이커인 모로우(Morrow Batteries) 향 설비가 입고되면서 신규 매출이 산입됐다. 삼성SDI 향 공급은 예년 수준을 유지했다.

하지만 고객사 증설에 따른 설비 입고 증가와 맞물려 인건비 등 각종 판관비가 부수적으로 발생하면서 이익률이 다소 떨어진 것으로 파악된다. 북미향 프로젝트에 셋업 인력 등 엔지니어 인력이 대거 투입되면서 인건비가 상승했고 완료 프로젝트 관련 메인터넌스(품질유지) 관련 비용이 산입되면서 비용이 불었다.

여기에 엔시스는 기존 재고자산 관련 물량을 충당금 계정으로 산입하면서 장기 부담이 될 수 있는 부채를 미리 털었다. 정확한 액수를 파악되지 않는다. 원가율에 영향을 미칠 수준의 액수인 것으로 추산된다. 올해 재무제표에 부담을 주지 않기 위해 미리 빅배스를 단행한 모양새다.

엔시스는 한결 가벼워진 재무제표를 토대로 전방 고객사 캐파 증설에 대응한다는 방침이다. 올해는 국내 주요 배터리 메이커 3사의 공격적 투자가 예고돼 있고 EV 메이커들이 직접 배터리 양산 라인 투자를 진행하고 있어 엔시스 역시 '밀물'을 탈 수 있을 것으로 기대한다.

엔시스는 지난해 3분기 말 기준 수주잔고가 571억원 수준인데다 여기에 4분기 추가로 확보한 물량이 있다. 작년에서 올해로 이월되는 물량이 약 700억~750억원으로 집계된다. 여기에 예상되는 후속 PO들까지 매출액으로 산입하면 올해 '특기할 만한' 실적이 예상된다.

업계 관계자는 "고객사 인도에 속도가 붙을 경우 50% 가까운 매출 성장을 기록할 가능성이 크다"고 말했다.

엔시스에서는 매출 추정치를 보수적으로 설정하고 있다. 여기에 엔시스가 2대주주로 SI(전략적) 투자한 충방전기 메이커 '갑진'이 고객사들로부터 약 2000억원 수준의 PO를 받아놨기 때문에 설비 관련 매출액 역시 엔시스로 산입될 가능성이 크다. 약 200억원 수준이 예상된다.

엔시스 관계자는 "올해 매출액 목표치는 섣불리 공개하기 힘들지만, 긍정적으로 보고 있다"면서 "지난해 장기 재고 등을 정리하면서 일단 돌발성 부채에 대한 부담은 상당 부분 완화된 상황"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화