[가이던스 달성률 분석]LG화학, 예상보다 부진했던 석유화학·첨단소재에 목표 미달LG엔솔 제외 매출 26.6조, 지난해 제시한 가이던스의 82.6% 수준

김위수 기자공개 2024-02-05 09:12:31

이 기사는 2024년 02월 01일 07시53분 THE CFO에 표출된 기사입니다

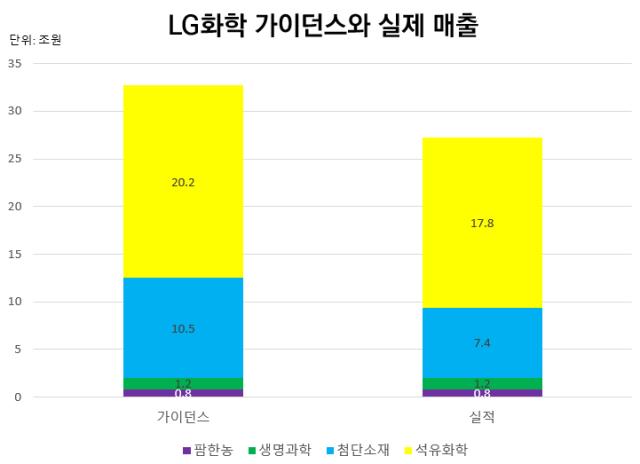

LG화학은 지난해 제시한 매출 목표를 달성하지 못했다. 지난해 초 2023년 매출이 32조2000억원 규모가 될 것으로 예상했는데 올해 실제로 거둔 매출은 26조6000억원으로 당초 계획의 82.6%를 달성하게 됐다.

◇LG화학에도 찾아온 '양극재 한파'

LG화학이 예상했던 매출 전망은 사업부문별로 △석유화학 20조2000억원 △첨단소재 10조5000억원 △생명과학 1조2000억원 △팜한농 8000억원이었다. 생명과학 및 팜한농 사업부문은 가이던스에 부합하는 매출을 내는 데 성공했지만 석유화학 사업부문과 첨단소재 사업부문의 매출이 가이던스보다 낮았다.

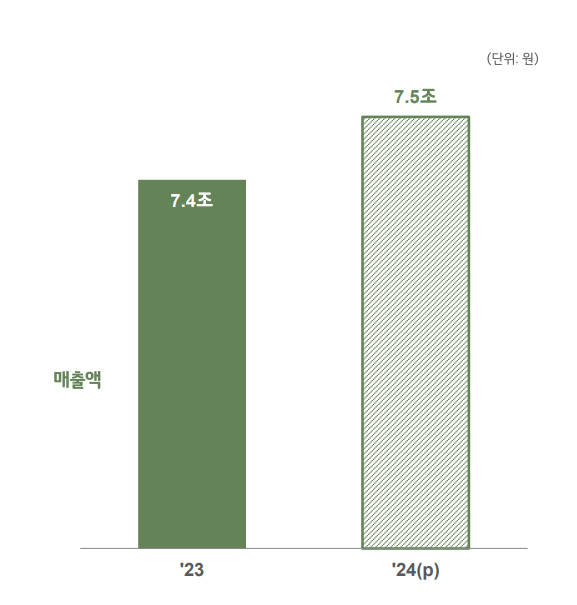

달성률이 가장 낮았던 곳은 첨단소재 사업부문이다. 첨단소재 사업부문의 실제 매출은 7조4070억원이었다. 목표치보다 30% 적다. 첨단소재 사업부문의 주력 사업은 배터리 소재로 사용되는 양극재다. 올 하반기에 접어들며 전기차 시장의 성장세 둔화 및 메탈 가격 하락으로 양극재 업체들이 줄줄이 부진한 실적을 기록했다. LG화학도 예외가 아니었다.

매출뿐만 아니라 수익성도 덩달아 나빠지며 영업이익 규모도 축소됐다. 1분기에서 4분기로 갈수록 영업이익률이 점점 낮아졌다. 2022년 12.8%에 달했던 첨단소재 사업부문의 영업이익률은 지난해 7.9%로 나타났다. 영업이익은 전년 대비 35.6% 감소한 5850억원이었다.

메탈 가격 약세와 전기차 시장의 성장 정체가 당분간 지속될 것으로 업계에서는 예상하고 있다. 이에 따라 단기적으로 수익성 악화가 이어질 것이란 전망이다. 실제 LG화학은 첨단소재 사업부문의 2024년 매출 목표를 7조5000억원으로 잡았다. 지난해 첨단소재 사업부문의 매출(7조4070억원) 대비 약 1%가량 많은 금액이다. 첨단소재 사업부문의 매출 성장이 제한적이라고 본 것이다.

LG화학 측은 "북미 물량의 출하가 확대되고 외부고객 판매 비중이 늘어날 것"이라며 "출하량 확대와 수익성 개선이 전망된다"고 말했다.

◇석유화학 시장, 예상보다 차가웠다

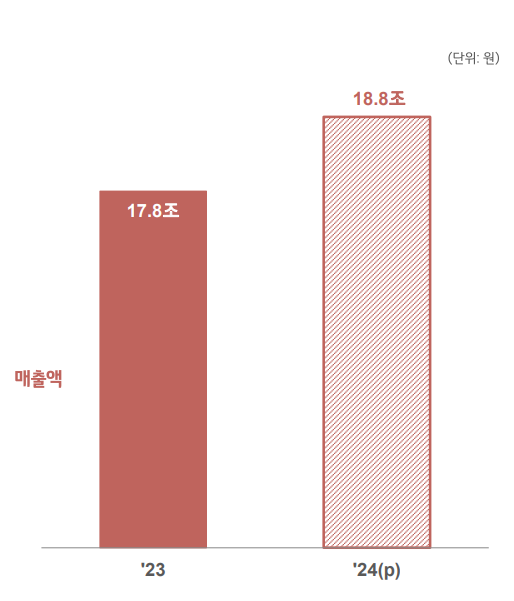

석유화학 사업부문의 매출도 기대 이하였다. 지난해 LG화학 석유화학 사업부문의 매출은 17조8090억원으로 가이던스(20조2000억원)의 88% 수준이었다. 전방산업 수요가 줄어들며 직전해보다 매출이 18% 줄어들었다. 특히 수요 감소와 원가 상승이 겹치며 1430억원의 영업적자를 냈다.

석유화학 시장의 부진은 예견된 수순이기는 했다. 실제 LG화학이 내놓은 석유화학 사업부문 매출 전망치는 직전해인 2022년 대비 줄어든 금액이었다. 2022년 21조7000억원을 거둔 뒤 시장상황이 부진한 점을 고려, 이듬해인 2023년 20조2000억원으로 매출이 줄어들 것으로 예상했다.

하지만 결과적으로 이같은 가이던스를 달성하지 못했다. 석유화학 시장상황의 침체가 예상보다도 더 심각했다는 사실을 보여준다.

올해 역시 석유화학 사업의 위기는 이어질 전망이다. 단 LG화학은 그럼에도 올해 석유화학 사업부문의 매출이 전년 대비 성장할 것으로 내다봤다. LG화학이 예상하는 2024년 석유화학 사업부문 매출은 지난해 대비 5% 증가한 18조8000억원이다. LG화학은 "글로벌 경기 부진으로 수요 약세가 지속될 것"이라면서도 "범용 제품의 경쟁력 확보 및 효율화, 고부가 사업 강화, 지속가능 사업 육성을 핵심 전략으로 추진할 것"이라고 강조했다.

LG화학은 올해 전년 대비 5% 늘어난 27조8000억원의 매출을 거두겠다는 목표를 세웠다. 사업부문별로 △석유화학 18조8000억원 △첨단소재 7조5000억원 △생명과학 1조3000억원 △팜한농 8000억원을 거둬야 한다. 석유화학 사업부문에서 1조원가량, 첨단소재 사업부문과 생명과학 사업부문에서 1000억원가량의 매출 증대가 필요하다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 거래소, 3시간 심사 끝에 제노스코 상장 '미승인' 확정

- 대방건설, '부채비율 80%' 안정적 재무구조 유지

- [상호관세 후폭풍]'90일 유예'에 기업들 일단 안도, 정부 협상 성과에 쏠린 눈

- 에이치알운용, 한투 이어 '신한 PWM' 뚫었다

- KB증권, 2분기 롱숏·메자닌 헤지펀드 '집중'

- "지분 3%로 이사회 흔든다"…얼라인 '전투형 전략'의 정석

- 하나증권, 성장주 중심 라인업 변화

- 우리은행, 가판대 라인업 확대…'해외 AI·반도체' 신뢰 여전

- 하나은행, 라인업 고수 속 'NH필승코리아' 추가

- 리운운용, 메자닌 전문가 모셨다…투자 영역 확대

김위수 기자의 다른 기사 보기

-

- [아이티켐 IPO]활발한 조달, RCPS·유상증자 당시 밸류 살펴보니

- [판 바뀐 종투사 제도]진입 문턱 높인다…'11호' 탄생 언제쯤

- 에이엘티, 삼성전자 출신 이은철 사장 영입 '반도체 역량 강화'

- [토스 IPO]재무조직 정비 완료, 탄력받는 상장 준비

- [아이티켐 IPO]자본잠식 해소에도 차입금 부담은 '여전'

- [원일티엔아이 IPO]수소 투자 드라이브, 후계자 입지 강화 계기될까

- [발행사분석]롯데리츠, 마트 담보 공모채 발행…조달비용 감축 기대

- 토스증권 보드 멤버에 CFO 합류, 흑자 유지·미국 사업 '의지'

- 코스피 대어와 밸류다운

- [지투지바이오 IPO]적자 늪에 자본잠식, 믿을 건 '계약 뿐'