에스티팜, 고마진 API 사업 기대감 뒷배 '규모의 경제' 올리고 CDMO로 첫 두자리 영업이익률, 수주 산업 닮은 매출 선순환 기대

최은수 기자공개 2024-02-02 13:20:18

이 기사는 2024년 02월 01일 16:45 THE CFO에 표출된 기사입니다.

올리고 API는 CDMO 계약을 맺은 파트너사의 개발 및 상업화 여부에 수주 성과가 비례한다. 파트너사의 주요 파이프라인 임상이 심화할수록 매출이 늘어날 것으로 기대하는 배경이다.

◇4분기 폭발적 성장, 고마진 API 주력한 효과 톡톡

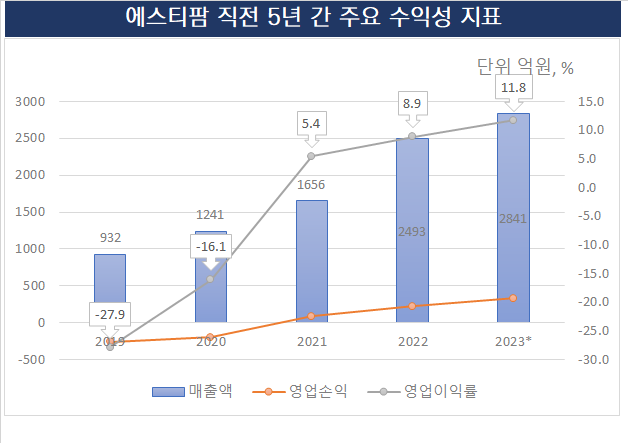

에스티팜은 1일 2023년 연결기준 잠정 실적 공시를 통해 매출액 2841억원, 영업이익 334억원을 기록했다고 밝혔다. 매출과 영업이익 모두 전년과 비교해 두 자릿수 이상의 상승률을 보였다. 아직 확정치가 나오지 않았지만 영업이익률은 설립 후 처음으로 두자릿수 기록할 전망이다.

당초 3분기로 예정했던 올리고 API 수주 물량이 4분기로 이연되면서 수익 인식도 함께 늦어졌다. 결과적으로 마지막 분기에 세자릿수 매출 상승을 기록한 모습이다. 각 분기별로 살펴보면 2023년 4분기 매출액은 전년 같은 기간 대비 114% 늘어난 638억원, 2023년 영업이익은 전년 동기보다 222% 늘어난 148억원이다.

작년 3분기 실적이 시장의 컨센서스를 하외하면서 우려를 샀지만 막판 폭발적인 성장세를 보이며 우려를 불식했다. 특히 기존 주력하던 제네릭 API 대신 고마진 영역인 올리고 매출 비중을 높이는 전략이 주효해 양적·질적 성장을 달성했다.

아직 정확한 집계가 마무리되지 않았지만 작년 말 수주에 따른 수익 인식 추이를 고려하면 올리고 API 매출 비중은 2022년의 70%를 대폭 상회할 것으로 전망된다. 본격적인 API 사업 전략 변화를 구체화하기 전인 2020년만 해도 에스티팜의 올리고를 포함한 신약 API 매출 비중은 전체의 52.9%, 제네릭 API는 약 30%였었다.

올리고 API 마진율은 통상 20%에서 많게는 50%에 달한다. 5% 내외에 머무는 제네릭 원료 API 대비 효율이 높고 전망도 밝다. 더불어 올리고 기반 의약품은 기존 치료제로는 타깃하기 힘든 희귀·난치성 질환의 근본적 치료 활용 가능성이 발굴되며 업계의 부각을 받고 있는 것과 관련이 있다.

에스티팜 관계자는 "작년 주력사업으로 삼은 올리고 CDMO에서 포텐셜이 폭발했고 이를 중심으로 수익성이 대폭 향상됐다"며 "주력사업으로 자리잡은 고마진 올리고 API 사업 효율성을 높이기 위한 생산기간 단축 및 수율 제고에도 성공한 결과"라고 설명했다.

◇규모의 경제 효과, 첫 포텐셜 분기점 '올 상반기'

올리고 API 및 CDMO는 기본적으로 수주 사업과 궤를 같이 한다. 특정 고비를 넘기고 파트너사의 위탁 물량이 늘어나면 수율과 수익성을 함께 제고할 수 있다는 뜻이다. 또 특정 기간마다 수주 계약을 연장해야 하는 타 산업과 달리 한 파트너십을 맺으면 파이프라인 임상이 심화할수록 요청 물량이 함께 늘어나는 점도 주목할 사안이다.

에스티팜은 계약상 수주 제품명이나 단계를 비공개에 부친다. 다만 신약 승인 전 제조소 실사(PAI) 횟수를 통해 제품에 대한 정보를 추정할 수 있다. 통상 CDMO 업체가 PAI를 받으면 파트너사 제품의 규제당국 승인이 임박했다는 의미다. 에스티팜의 제1올리고동은 올해에도 몇 건의 PAI 실사가 예정돼 있는 것으로 알려졌다.

자연스럽게 트랙레코드가 쌓이면 '규모의 경제'를 이룰 기반도 탄탄해진다는 뜻이다. 앞서 PAI 등을 통해 에스티팜의 올리고 공급 계약 대부분이 후기 임상 단계 물량이라는 점을 추정할 수 있다. 개발 후 상업화 단계까지 안정적으로 제품을 공급하면 또 다른 수주를 따내는 데 한층 수월해진다.

현재 수주 제품 가운데 상업화 막바지에 도달한 것으로 추정되는 제품은 미국 제론코퍼레이션의 혈액암 치료제 '이메텔스타트'다. 업계선 이메텔스타트의 예상 연매출은 최대 10억달러(1조3400억원), 올리고 원료 매출이 차지하는 비중은 10% 수준으로 전망한다.

제론코퍼레이션은 작년 6월 미국 식품의약국(FDA)에 골수형성이상증후군(MDS)을 적응증으로 이메텔스타트의 신약허가신청서(NDA)를 제출했다. 늦어도 올해 1분기 승인 여부를 확인할 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

최은수 기자의 다른 기사 보기

-

- [Board change]합병 앞둔 한화인더스트리, '비전 C레벨' 이사회 합류

- [캐시플로 모니터]한화오션, 2조 유증에도 아쉬운 현금흐름 '또 차입'

- DB금투, '약식명령'에 저축은행 대주주 적격성 흔들

- [CFO 인사 코드]'변화대신 안정' 미래에셋그룹, 재무라인 교체 '없었다'

- [On the move]'그룹 넥스트' 찾는 삼성물산, '신사업 팔방미인' 공채

- 명륜진사갈비의 '변신을 위한 용기'

- [2024 이사회 평가]'AI 투자회사 변신' SK네트웍스, 힘 보태는 이사회

- [2024 이사회 평가]'사내이사 없는 이사회 고수' 한샘, 참여도만 '우수'

- [조달전략 분석]포스코홀딩스, 급전 융통 창구된 '해외 계열사 지분'

- [Board change]'보험 키맨' 필요했던 롯데손보, 금감원 출신 영입