[밸류업 프로그램 리뷰]PER로 보면…한온시스템, 지금이 가장 '비싼 몸값'[자동차 부품]순익 감소로 'PER 100배 이상' 지속, 매각 난항…"펀데멘털 변함없이 공고"

양도웅 기자공개 2024-04-09 08:11:27

[편집자주]

금융당국은 2024년 1월 상장사 주주가치 제고 독려 및 정책적 지원을 위한 '기업 밸류업 프로그램' 도입을 발표했다. 미국, 일본 등 글로벌 증시 대비 유독 낮은 한국 주식 시장의 밸류에이션을 개선하겠다는 목적이다. 이와 맞물려 많은 상장사들은 대규모 주주 환원책을 내놓는 등 정부 정책에 부응하고 있다. 이같은 움직임을 보이는 종목들의 주가도 눈에 띄게 상승했다. 더벨은 주요 상장사들의 밸류업프로그램에 대해 리뷰해보고 단발성 이벤트에 그칠지, 지속적인 밸류업이 가능할지 점검해 본다. 이 과정에서 코리아디스카운트의 원인이 되는 거버넌스에 미칠 영향과 개선방안을 살펴본다.

이 기사는 2024년 03월 25일 14:45 THE CFO에 표출된 기사입니다.

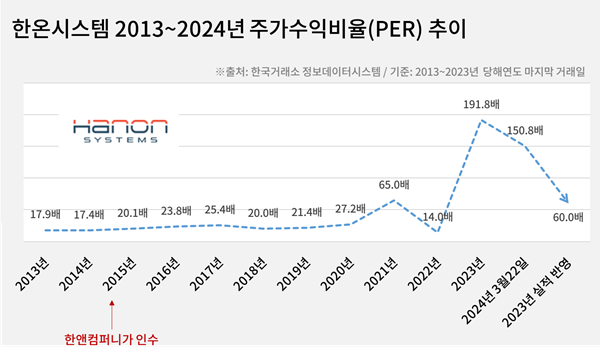

한국거래소 정보데이터시스템에 따르면 지난 22일 기준 한온시스템은 PER은 150.8배다. PER는 시가총액을 보통주 귀속 지배지분 순이익을 나눈 비율이다. 주가를 주당순이익(EPS)로 나눈 비율이기도 하다. 주가순자산비율(PBR)과 함께 널리 쓰이는 기업가치 분석 지표다. 지난달 말 '기업 밸류업 지원방안'을 발표한 정부가 언급한 지표 중 하나가 PER이다.

PER이 150.8배라는 건 한온시스템 지분 100% 인수를 위해 투자한 금액을 회수하는 데 현 순이익을 기준으로 약 151년이 걸린다는 뜻이다. 일반적으로 PER는 10배를 기준으로 높으면 해당 기업의 가치가 고평가, 낮으면 저평가됐다고 판단한다. 현재 한온시스템은 고평가받고 있다.

다르게 비교해도 한온시스템이 고평가됐다는 결과는 변함없다. 같은 날 한온시스템이 상장된 코스피의 PER은 20.2배, 한온시스템이 구성종목으로 편입된 코스피200의 PER은 19.3배다. 세계 최대 완성차 업체인 토요타의 부품업체인 덴소(Denso)의 PER은 현재 21배다. 덴소와 비교해도 한온시스템은 고평가받고 있다.

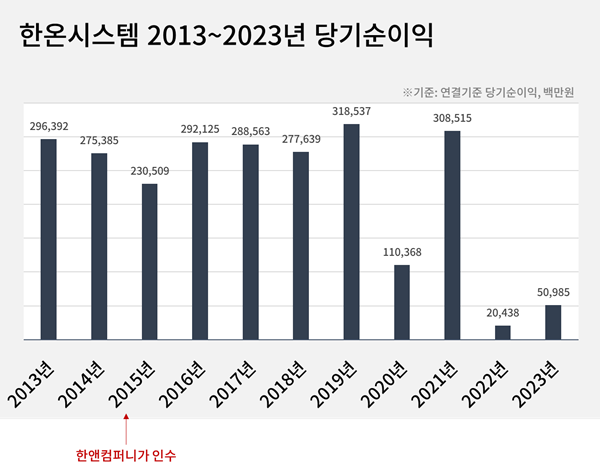

한온시스템이 지금처럼 PER이 100배가 넘어설 정도의 고평가를 받기 시작한 건 지난해 5월부터다. 지난해 4월 말 15.9배였던 PER은 5월 첫 거래일인 2일에 245.6배로 크게 뛰었다. 하루 사이 주가는 9170원에서 9320원으로 뛰었는데도 PER이 급등한 건 5월 첫 거래일에 2022년 순이익이 반영됐기 때문이다. 2022년 순이익은 204억원으로 전년 대비 93.4%(2881억원) 감소했다.

정리하면 한온시스템은 최근 1년 가까이 미래 성장성으로 주가 급등과 그에 따른 시가총액 급증으로 PER이 상승한 게 아니다. PER의 분모인 순이익이 급감해서 상승했다. 2022년 순이익이 PER 산출에 반영된 지난해 5월부터 올해 3월 현재까지 PER은 100배 이상인 고평가 상태를 유지하고 있다.

이러한 결과는 일각의 평가처럼 주가(시가총액) 기준으로 한온시스템 몸값이 2021년 초에 가장 비쌌다고도 볼 수 있지만, PER 기준으로는 최근이 가장 비싸다고 볼 수 있다는 의미다. 2021년 3월26일 한온시스템 시가총액은 10조원으로 사상 최대였지만 PER은 31.41배였다. 현재 시가총액은 3년 전의 3분의 1에도 못 미치는 3조원이지만 PER은 약 5배인 150.8배다. 한온시스템을 사려는 원매자가 딱히 드러나지 않는 이유로 풀이된다.

따라서 매각을 위해선 최대주주인 한앤컴퍼니와 한온시스템은 시장 고평가에 걸맞는 실적이나 미래 성장성을 보여주어야 할 것으로 판단된다. 지난달 정부가 기업가치 제고를 위해 주문한 배당 확대와 자기주식 취득·소각, 투자자 소통 강화 등과는 다른 전략을 요구받고 있는 것이다. 배당 측면에서 한온시스템은 꾸준한 곳으로 잘 알려져 있기도 하다.

시장 관계자는 "최근 전기차 시장의 성장률 둔화로 전기차에 특화한 한온시스템 전략에 대한 우려의 목소리가 존재한다"며 "하지만 전기차 시장의 성장률 둔화를 대체하는 하이브리드 차량에 대해서도 대응할 수 있는 유연한 제품 포트폴리오를 갖고 있다"고 평했다.

오는 5월이면 한온시스템 PER은 지금보다 떨어진다. 2023년 실적이 반영돼 PER이 재산정되기 때문이다. 한온시스템에 따르면 지난해 주당순이익은 96원으로 전년 대비 약 2.5배 증가했다. 이에 따라 PER은 현 150.8배에서 약 60배로 하락한다.그렇다 해도 시가총액이 10조원에 달했던 3년 전과 비교하면 여전히 고평가 상태다.

한온시스템 관계자는 "차량용 반도체 부족, 전쟁, 전기차 시장 성장률 둔화 등 외부 환경이 부정적인 측면이 있지만 친환경차 시장에 대응 가능한 공조업체는 많지 않다"며 "펀더멘털 자체는 변함없이 공고하다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화