[IPO 블루프린트 체크]바이오노트, 엔데믹과 함께 '멈춰버린' 투자시계바이오콘텐츠 2022년부터 침체, 시설·운영자금 2022년까지만 집행 추정

안정문 기자공개 2024-04-17 13:48:20

[편집자주]

기업들은 IPO 과정에서 공모자금을 어떻게 활용할지에 대한 비즈니스 계획과 전망을 내놓는다. 그러나 상장 이후 실제 자금 집행과 실적은 그것과 차이가 나는 게 다반사다. 이에 더벨은 IPO 당시 기업이 내놓은 계획과 그 이후 실제 사이의 괴리가 얼마나 되는지, 또 주가산정 때 활용했던 비교군이나 실적 추정치가 타당했는지를 짚어본다.

이 기사는 2024년 04월 16일 07시19분 thebell에 표출된 기사입니다

침체는 엔데믹으로 코로나19 진단 관련 매출이 줄어든 영향이다. 이는 업계 전반에 걸친 현상이다. 상장 피어그룹 가운데 인체진단 관련 기업들은 지난해 대부분 급격한 매출감소와 적자전환을 기록했다.

◇메리디안과 시너지 강조했지만 실적 부진에 투자 지연

2022년 12월 유가증권시장에 상장된 바이오노트는 동물용 및 인체진단 검사 관련 기업으로 연 120억원 테스트 이상의 원료 생산능력을 보유하고 있다. 상장 당시 미국 메리디안과 바이오콘텐츠 부문 시너지를 강조했다.

메리디안은 30년 업력을 보유한 기업으로 바이오노트의 자회사 에스디바이오센서가 2022년 하반기 2조원을 투입해 인수한 미국의 체외진단기업이다. 3000개 이상의 거래처 데이터베이스와 글로벌 고객망을 보유하고 있다.

바이오노트 관계자는 "메리디안과는 현재 바이오콘텐츠 원료의 샘플 테스트를 진행하고 있다"며 "양산 채택이 되면 매출이 크게 확대될 것"이라고 설명했다. 이어 "메리디안과는 동물진단과 관련된 협력도 추진할 예정"이라고 덧붙였다.

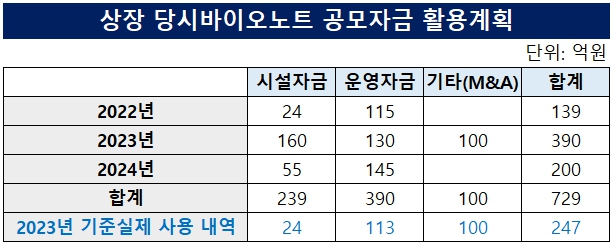

IPO 자금은 상장 당시 내놨던 계획대로 집행되지 않았다. 2023년 말 기준 시설자금은 24억원, 운영자금은 113억원, 기타자금은 100억원 집행됐다. 시설자금과 운영자금은 2022년까지 집행된 것으로 추정된다. 기타자금은 계획대로 투입됐다.

바이오노트는 IPO 자금을 생산능력 및 R&D 역량 강화에 투자한다는 계획을 세웠다. 상장 당시 729억원을 공모자금으로 확보했는데 이 가운데 239억원은 시설자금, 390억원은 운영자금, 100억원은 M&A 및 해외진출 위해 쓰겠다는 계획을 내놨다.

상장계획에 따르면 시설자금은 화성의 통합신공장을 짓는데 활용된다. 계획상 년도별 시설자금 규모는 2022년 24억원, 2023년 160억원, 2024년 55억원 등이다. 신공장 설립은 북미시장 수요 및 자체 완제품 수요에 대응하기 위함이다.

자체 완제품 뿐만 아니라 동물용 신속면역진단키트, 효소면역진단(ELISA), 형광면역장비(Vcheck F) 및 시약의 생산 자동화 설비를 도입한다. 주요 매출 부문인 면역진단영역 뿐만 아니라 혈청화학진단(Clinical Chemistry)과 분자진단(Molecular Diagnostics) 관련 제품도 신공장에서 생산된다. 바이오노트는 해당 시장 진출을 위한 개발을 진행하고 있다.

운영자금 390억원의 연도별 집행계획은 2022년 115억원, 2023년 130억원, 2024년 145억원이었다. 이는 제품 포트폴리오 확대와 전세계 각 국의 승인을 위한 연구개발 인력의 인건비와 품목허가비, 임상시험비 등의 경상연구개발비로 사용된다.

기타 자금은 신사업 확대를 위한 M&A 자금으로 배정됐다. 다만 이는 지난해 있었던 M&A에 투입되진 않았던 것으로 전해졌다. 바이오노트 관계자는 "2023년 2월 항체 기반 항암제 개발 업체 상트네어바이오사이언스에 210억원을 투자하는 데 함께 투입된 것은 아니다"라며 "향후 추가 M&A를 진행할 때 사용될 것"이라고 말했다.

◇코로나19 엔데믹에 매출 급감

투자계획이 멈춰선 데는 실적부진의 영향이 적지 않은 것으로 풀이된다. 바이오노트의 매출은 2021년 상장 이후 빠르게 줄어들고 있다. 2021년 6224억원에서 2022년 4797억원, 2023년 901억원까지 감소했다. 2023년 감소율은 81.2%(3896억원)에 이른다. 영업손익 및 순손익 역시 하향곡선 그리다 지난해 나란히 적자를 기록했다.

바이오노트는 부진이 코로나19 관련 매출 감소에 따른 것이라고 설명했다. 작년 2분기 관련 재고자산을 충당금 처리했는데 해당 비용은 543억원이었다. 이를 제외한다면 바이오노트는 영업이익을 거둔 셈이 된다.

바이오노트의 매출 가운데 가장 큰 비중을 차지하던 제품은 RAPID 반제품이었다. 코로나19 진단 관련 바이오콘텐츠(인체진단) 제품은 해당 카테고리에 포함됐다. 2021년 82.8%(5153억원), 2022년 77.0%(3682억원) 이던 매출 비중은 2023년 13.7%(124억원)으로 추락했다.

코로나19 진단 관련 RAPID 반제품의 매출은 대부분 하나의 기업에서 발생했다. 바이오노트의 사업보고서에 따르면 2021년 81.2%, 2022년 78.47%던 A기업의 매출비중은 2023년 19.38%까지 낮아졌다. 해당기업은 바이오노트의 자회사 에스디바이오센서로 추정된다.

바이오노트는 코로나19 확산과 함께 자회사 에스디바이오센서에 인체용 진단 시약을 납품하면서 폭풍 성장했다. 2023년 말 기준 바이오노트는 에스디바이오센서 지분 37.13%를 보유했다.

바이오노트가 에스디바이오센서에 주요 제품의 원재료와 부재료를 공급하고 에스디바이오센서가 해당 반제품을 진단키트로 조립해 판매하는 형태로 분업했다. 이를 통해 연결기준 매출은 2019년 400억원에서 2020년 6315억원, 2021년 6224억원으로 빠르게 치솟았다. 그러나 2022년부터 코로나19 제품 수요가 줄면서 에스디바이오센서와 바이오노트는 나란히 실적 부진을 겪게 됐다.

상장 당시 피어그룹(비교군)으로 제시됐던 기업의 실적을 살펴본 결과 부진은 바이오노트만의 이야기가 아닌 것으로 파악됐다.

바이오노트는 주가산정을 위한 피어그룹으로 바이오컨텐츠(인체진단)과 관련해 씨젠, 바디텍메드, 랩지노믹스, 수젠텍, 휴마시스, QuidelOrtho Corporation 등 6개 기업, 동물진단과 관련해 중앙백신, 이글벳, Zoetis, IDEXX Laboratories 등 4개 기업, 총 10개 기업을 선정했다. 이 가운데 국내기업 7곳의 실적을 살펴보면 인체진단 관련 기업들은 바디텍메드를 제외한 3개 기업의 매출이 줄고 영업손익은 적자로 돌아섰다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]아이티센클로잇, ‘홈넘버’로 안전한 쇼핑 환경 조성

- [계열사 정리 나선 쌍방울 그룹]퓨처코어 매각 구체화, 그룹 해체 마무리 단계

- [현대차그룹 벤더사 돋보기]지배력 '탄탄한' 유양석 회장, 승계이슈는 '먼일'

- 한화그룹, 미국 대관조직 '컨트롤타워' 만든다

- 우리금융, '회장 3연임 주총 특별결의' 신설…금융권 영향은

- [카드사 글로벌전략 점검]신한카드, 글로벌 4각편대…카자흐, 'JV전환' 덕 봤다

- [Policy Radar]'1거래소-1은행' 원칙 폐기 짚어볼 두 가지

- [여전사경영분석]NH농협캐피탈, 건전성 중심 운영 지속…상반기 실적 전망은

- [우리금융 동양생명 M&A]CET1비율 새 목표 '13%', 자본 배치 계획은

- [캐피탈사 해외법인 실적 점검]BNK캐피탈, 중앙아 법인 성장 궤도 안착…신사업 추진 지속

안정문 기자의 다른 기사 보기

-

- 롯데손보, 콜옵션 대응 '사모 후순위채' 완주할까

- [발행사분석]한화에너지 올 두번째 공모채, IPO 주관사 배치

- 유화증권, 3년만에 임원 영입, 자산운용부문 '강화'

- 한양학원의 자충수

- SK에코플랜트 5월 만기채 갚는다…하반기 발행 전망

- [Rating Watch]다올증권 등급 'A-'로 수렴, 부동산 부진 여파 장기화

- [나우로보틱스 IPO]성과수수료율 200bp, 대신증권 노고 인정받았다

- [나우로보틱스 IPO]희망밴드 상단 공모가 확정, 연말 호재도 남았다

- [호룡 IPO]현금 쌓고 부채비율 낮추고…이사회도 재구성

- [Deal Story]판토스 초도발행 성공적, 10배 수요·3% 아래 금리 확보