[IB 풍향계]메자닌에 '뭉칫돈'…시세 차익에 물량부족까지고금리 여건 속 만기이자율 0% 속출…공모주펀드, 신규 발행 눈독

양정우 기자공개 2024-05-07 07:49:31

[편집자주]

증권사 IB(investment banker)는 기업의 자금조달 파트너로 부채자본시장(DCM)과 주식자본시장(ECM)을 이끌어가고 있다. 더불어 인수합병(M&A)에 이르기까지 기업에서 일어나는 모든 일의 해결사 역할을 자처하고 있다. 워낙 비밀리에 딜들이 진행되기에 그들만의 리그로 치부되기도 한다. 더벨은 전문가 집단인 IB들의 주 관심사와 현안, 그리고 고민 등 그들의 생생한 이야기를 전달해 보고자 한다.

이 기사는 2024년 05월 02일 15:38 THE CFO에 표출된 기사입니다.

무엇보다 이들 기업마다 내재적 가치와 비교해 주가가 저점 구간이어서 상승 여력이 큰 것으로 평가받고 있다. 여기에 공모주 투자의 인기가 지속되면서 코스닥벤처펀드 등이 지속적으로 결성된 덕에 메자닌 투자 수요도 확대 일로를 걷고 있다.

◇신규 CB마다 제로금리 릴레이…소외된 강소 코스닥사 '반등 여력'

IB업계에 따르면 하나기술은 지난달 말 600억원 규모의 CB 발행을 단행했다. 인수자로 나선 건 미래에셋증권, 신한투자증권, 한국투자증권, NH투자증권 등 주요 증권사와 자산운용사의 헤지펀드(일반 사모펀드) 등이다. 씨스퀘어자산운용, 에이원자산운용, GVA자산운용, 오라이언자산운용 등 메자닌 대표 하우스가 줄줄이 투자자로 이름을 올렸다.

눈에 띄는 건 표면이자율과 만기이자율이 모두 0%인 대목이다. 쿠폰금리는 물론 만기시 회수하는 상환금리는 0%에 불과했다. 과거 메자닌 호황기엔 제로금리 발행이 대세였으나 지난해 들어 기준금리(미국 5.5%, 한국 3.5%)가 껑충 뛰면서 메자닌 금리 역시 치솟기 시작했다. 하지만 아직 금리 인하의 액션이 없는 가운데 메자닌만 다시 제로금리로 수렴하고 있다.

'핫'한 특정 섹터와 몇몇 알짜 기업만 이슈어에 우호적 조건을 확보하고 있는 건 아니다. 같은 시점 신규 발행에 나섰던 우양과 엔시트론 역시 표면이자율과 만기이자율이 각각 0%인 메자닌을 찍는 데 성공했다. IB업계에서는 당분간 발행사 우위의 시장 구도가 이어질 것으로 보고 있다.

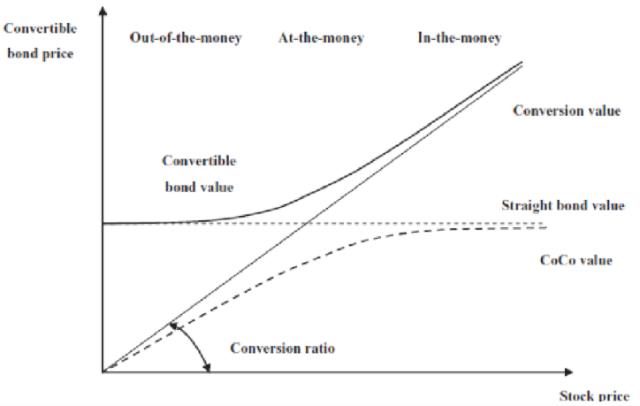

만기이자율 0%에 담긴 함의는 이자(금리)보다 주식으로 전환시 시세 차익에 투자 수익의 초점이 맞춰져 있다는 뜻이다. 그만큼 헤지펀드 운용사와 증권사마다 메자닌 발행사의 주가 반등에 무게를 싣고 있다. 지난해 들어 2차전지와 인공지능(AI) 섹터의 주가 고공행진을 벌인 뒤 밸류업 프로그램 수혜주가 상승 밸리를 벌이고 있다. 하반기 금리 인하가 현실화되면 그간 소외받았던 코스닥 강소업체의 주가도 순차적으로 회복될 것으로 전망하는 셈이다.

국내 시장에서 메자닌의 최대 장점은 여전히 리픽싱 조항이다. 비록 전환가의 하향 조정 이후 주가가 반등하면 다시 상향되도록 제도를 바꿨으나 해외 시장에서 찾기 힘든 손실 방어 장치인 건 마찬가지다. 상향 의무화 뒤로 메자닌 시장에 힘이 빠질 것으로 우려됐으나 시세 차익과 원금 상환 중 하나를 선택할 수 있는 건 아직도 매력적이다.

본래 메자닌 발행은 주가 측면에서 호재로 평가받지 않는다. 발행주식 수가 늘어날 여지가 있기에 동일한 실적을 기준으로 주당순이익(EPS)도 감소할 수밖에 없다. 한마디로 주식 1주의 내재가치 자체는 줄어든다. 메자닌 투자자는 이런 기술적 기업가치 저하를 충분히 상쇄할 수 있는 상승 여력이 있을 것으로 분석한 셈이다.

◇헤지펀드 운용사, 메자닌 투자 '큰손'…우선배정요건 충족, 메자닌 니즈 점증

여기에 수급 환경이 워낙 발행사에 우호적이라는 진단도 나오고 있다. 국내 메자닌의 최대 투자자는 헤지펀드 운용사다. 통상적으로 이들 하우스는 전용 펀드가 아니라 코스닥벤처펀드 등 공모주 펀드를 통해 메자닌에 투자를 벌이고 있다.

코벤펀드는 전체 자산의 50%를 벤처기업에 투자하고 이중 15%를 벤처기업 신주에 투자하는 대신 공모주 물량 일부를 우선 배정받는다. 이런 요건은 주식 외에 상장기업과 비상장 벤처기업이 발행한 메자닌에 투자해도 충족된다. 사실상 메자닌 투자를 주 전략, 공모주 투자를 알파 전략으로 활용할 수 있는 셈이다.

연초를 전후해 IPO 시장엔 뭉칫돈이 몰리고 있다. '따따블(공모가 대비 400% 상승)' IPO가 속출했고 아직까지 희망 공모가 밴드의 최상단으로 공모가를 확정하는 기업이 대다수다. 중소형 IPO 특유의 이례적 급등세가 아니라 올해 최대어인 HD현대마린솔루션 역시 흥행몰이에 성공했다.

이런 공모주 시장의 인기 덕에 헤지펀드 운용사마다 신규 공모주 펀드를 줄줄이 조성한 것으로 파악된다. 이들 펀드가 수요예측에서 우선 배정을 받으려면 일단 신규 메자닌 등을 인수해 우선배정요건을 충족해야 한다. 이 때문에 하우스마다 메자닌을 잡으려는 니즈가 커졌고 수급 불균형 탓에 만기이자율 0%도 감내하는 여건이 조성됐다는 시각이 나오고 있다.

국내에서 메자닌을 발행한 상장사는 코스피나 코스닥 시장의 평균보다 자산 규모가 작고 재무적 지표가 열악하다. 투자적격등급(신용등급 BBB급 이상)과 투자부적격등급(CC급 이하)의 중간에 위치한 BB급 이하의 신용도를 갖춘 게 대부분이다. 글로벌 시장에서는 이들 기업의 조달 루트가 하이일드 채권이지만 국내에서는 주로 메자닌을 활용하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [코스닥 상장사 매물 분석]'투믹스 지분 70% 확보' 수성웹툰, 우회상장 가능성은

- [i-point]에스넷시스템, '쌍용레미콘 통합정보시스템' 전환 지원

- [i-point]아이티센 지원 '라잇웨잇', 중기부 '팁스' 최종 선정

- 농금원 "2027년까지 농식품펀드 1조원 추가 조성"

- 머스트운용, 영풍에 주주제안 "자사주 소각하라"

- 코스닥 장수기업의 '뚝심'

- 'MBK 투자처' 메디트, 3Shape와 특허 소송 종결 합의

- [i-point]덕산그룹, 채용 연계형 외국인 유학생 동계 인턴십 모집

- 조병규 행장 연임 불발, 차기 우리은행장 '안갯속'

- [여전사경영분석]한국캐피탈, 업황 악화에도 순이익 경신…빛 본 다각화 효과

양정우 기자의 다른 기사 보기

-

- [IPO & CEO]데이원컴퍼니 "'급팽창' 성인교육 국내 1위, 미국·일본도 통한다"

- [IPO 모니터]바이오 폭락, 오름테라퓨틱·온코닉테라퓨틱스 '불똥'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

- MNC솔루션 고속성장, 'K-방산' 피어그룹 압도

- [IPO 모니터]'자진 철회' 에이스엔지니어링, 상장 행선지 바꾸나

- [IB 풍향계]위기설 '해프닝' 롯데, 조달 전선 영향은

- [IB 풍향계]발해인프라 IPO 속행...KB증권 해외 세일즈 파워 '입증'

- [IPO 모니터]'위성 스타트업' 텔레픽스, '미래에셋'으로 주관사 교체

- [토스 IPO]'미국행' 본격 시동, 외국계 주관사 선정 착수

- [영풍-고려아연 경영권 분쟁]한국증권, 지분매각 잭팟…증권사 잔치 속 진짜 승자