[아워홈은 지금]'매각·상장' 투트랙 전략…IPO 예상 몸값은②구미현 회장 지분 유동화 의지 '확고', 몸값 극대화 방안 저울질하나

서지민 기자공개 2024-08-20 07:48:39

[편집자주]

아워홈의 2024년을 한 단어로 설명하자면 ‘불안정’이다. 올 초 발발한 경영권 분쟁 끝에 6월 ‘구미현 회장 체제’가 개막했다. 구 회장은 취임과 동시에 경영권 매각 의사를 공식화한 데 이어 이틀 만에 IPO 추진 계획을 밝혔다. 구 회장은 전문 경영인을 선임하며 사태 진화에 나섰지만 여전히 지배구조는 불안하고 성장전략도 불투명한 상황이다. 더벨은 아워홈이 처한 현재 상황을 진단하고 미래 청사진을 가늠해본다.

이 기사는 2024년 08월 13일 07시43분 thebell에 표출된 기사입니다

지분 유동화 가능성을 높이기 위한 ‘투트랙 전략’이다. IPO와 매각을 저울질하면서 더 높은 몸값을 인정받을 수 있는 방안을 택할 것으로 전망된다. M&A 시장에서는 아워홈 기업가치로 약 6000억원이 거론되는 가운데 IPO 과정에서 제시할 밸류에이션에 관심이 집중된다.

아워홈은 2026년 상반기 상장을 목표로 IPO를 추진 중이다. 올해 안에 상장 주관사를 선정하고 본격적으로 준비를 시작할 예정이다. 아직 주관사 선정을 위한 입찰제안요청서를 발송하지는 않은 것으로 알려졌다.

업계의 눈길을 끄는 건 아워홈이 제시할 밸류에이션이다. 기업가치를 극대화하기 위해서 평가 모형과 피어 기업, 공모 구조 등을 고심할 것으로 보인다. 구 회장의 목적이 구주매출에 있는 만큼 공모가가 높게 책정될수록 IPO 완주 가능성이 높아진다.

우선 가치평가 방식으로는 주가수익비율(PER)보다 'EV/EBITDA' 모형에 무게가 실린다. 매출액 대비 감가상각비가 높은 점을 감안할 때 순이익보다 EBITDA 지표를 활용하는 것이 유리하기 때문이다.

실제 아워홈의 연간 실적 추이를 보면 매년 순이익보다 EBITDA가 적어도 2배 이상 큰 구조다. 2023년의 경우 연결 기준 당기순이익과 EBITDA는 각각 707억원, 1577억원을 기록했다.

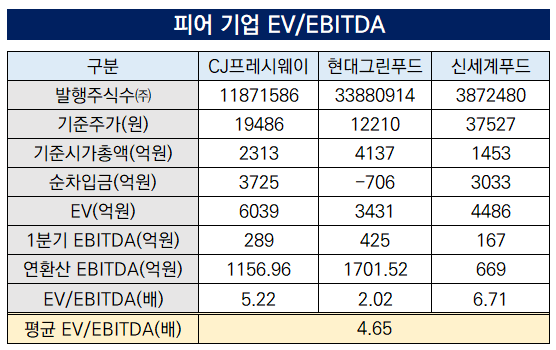

EV/EBITDA 방식을 적용해 아워홈의 예상 기업가치를 계산해볼 수 있다. 피어 기업은 아워홈 포함 국내 단체급식 상위 5개 업체 중 비상장사인 삼성웰스토리를 제외한 3사(△CJ프레시웨이 △현대그린푸드 △신세계푸드)다.

CJ프레시웨이와 현대그린푸드, 신세계푸드의 최근 1개월 평균주가는 각각 1만9486원, 1만2210원, 3만7527이다. 여기에 발행주식 수를 곱한 기준 시가총액은 2313억원, 4137억원, 1453억원이다.

EV는 주식가치에 순차입금을 더한 값이다. 올해 1분기 말 기준 현대그린푸드는 순현금 상태를 기록한 반면 CJ프레시웨이와 신세계푸드는 3000억원대 순차입금을 안고 있었다. 이를 통해 계산한 3사의 EV는 6039억원, 3431억원, 4486억원이다.

EBITDA의 경우 올해 1분기 EBITDA를 연환산해 예상 실적을 산출했다. 연환산 EBITDA를 활용해 계산한 EV/EBITDA는 CJ프레시웨이가 5.22배, 현대그린푸드 2.02배, 신세계푸드가 6.71배다. 3사 평균 EV/EBITDA는 4.65배가 나왔다.

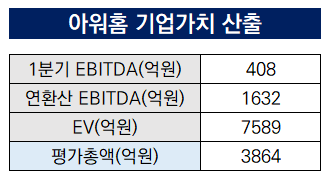

아워홈의 올해 1분기 EBITDA는 408억원이다. CJ프레시웨이에 비해 매출액은 2000억원 가량 적지만 EBITDA는 100억원 이상 차이가 났다. 이를 연환산한 올해 예상 EBITDA는 1632억원이다.

여기에 EV/EBITDA 4.65배를 곱한 아워홈의 평가 EV는 7589억원이다. EV에 채권자 몫인 순차입금 3725억원을 빼면 아워홈의 최종 평가총액은 3864억원이라는 계산이 나온다. 통상 공모 과정에서 적용하는 할인율은 고려하지 않은 금액이다.

구 회장 측이 원하는 몸값으로 알려진 1조원대는커녕 시장이 보는 기업가치보다도 적은 수준이다. 물론 이는 1분기 말 기준 실적을 단순 적용해 산출한 기업가치다. 아워홈의 미래 현금흐름과 실적 성장세에 따라 늘어날 수도 있다.

금융투자업계 관계자는 “피어그룹으로 꼽히는 기업들의 평가가치가 높지 않은데다 경영권 분쟁 등 이슈가 있어 원하는 수준의 기업가치를 인정받기 쉽지 않을 것으로 보인다”며 “구 회장 측에서는 경영권 프리미엄을 보전받을 수 있는 매각이 더 좋은 선택지가 될 것”이라고 말했다.

아워홈은 우선 기업가치 제고에 방점을 찍고 구미현 체제 안정화에 힘을 쏟을 전망이다. IPO 추진 계획을 공식적으로 밝힌 것 역시 기업가치를 높이겠다는 의지를 드러내고자 한 행보로 해석된다.

아워홈 관계자는 “매각, IPO 등 다양한 가능성을 열어두고 경영권 이양을 추진 중”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]인텔렉추얼디스커버리, 원트랜스폼과 파트너쉽 체결

- hy, 계절 맞춘 '잇츠온 박속 연포탕' 신제품 출시

- 'e빔 전문' 쎄크, 수요예측 흥행...IPO 공모가 최상단 확정

- [i-point]미래아이앤지, 수협은행에 'SWIFT ISO20022' 솔루션 공급

- 넥슨 '카잔' 흥행 비결은 '보스전·최적화·소통'

- [WM 풍향계]"금 팔까요? 살까요?" 엇갈리는 문의 급증

- 오라이언 이성엽, '메자닌' 안목 적중…코벤 성과 눈길

- 제일엠앤에스, CB 투자 운용사 어쩌나

- [2025 주총 행동주의 리포트]표대결 아닌 설득에 초점…트러스톤 '대화형 주주행동'

- 연금 통합한 우리은행 WM그룹, 컨설팅 파트 간판 바꾼다

서지민 기자의 다른 기사 보기

-

- 호텔롯데, '넥스트 시그니엘' 브랜드 론칭하나

- [동원F&B 상장폐지]동원그룹, '글로벌 식품'에서 성장정체 돌파구 찾는다

- [피스피스스튜디오 IPO]플랫폼 지배력 능가하는 '마르디' 브랜드 경쟁력

- [동원F&B 상장폐지]백관영 CFO "동원F&B 완전 자회사화…투자 한계 극복"

- BBQ, '제너시스F&T 설립' 사업다각화 잰걸음

- 교촌F&B, '사업 다각화·자본확충' 방점 정관변경

- [On the move]CJ제일제당, '식품성장추진실' M&A 인력 물색

- [CFO Change]이랜드그룹 재무라인 재정비 '쇄신' 나서나

- hy, 지분법 손실 '1132억'…투자 기업 실적부진 탓

- [thebell note]성래은 영원무역 부회장의 소통법