[미드캡 리포트]'현대차 벤더' 화신, 배당정책 손질에도 변화는 '글쎄'②3개년도 배당 계획 수립하나 '현상 유지'…코스피 평균 대비 환원·수익률 저조

김소라 기자공개 2024-08-27 08:08:49

[편집자주]

유가증권시장(코스피)에선 상위 100개 기업이 시가총액의 80% 이상을 차지한다. 반대로 나머지 700여개 상장사의 비중은 10%대에 그친다. 코스피 내에서도 자본의 쏠림 현상이 강하게 나타나고 있다. 더벨은 이같이 상대적으로 소외된 미드캡 기업을 파악하고 그간 시장의 관심에서 한 발짝 비껴나 있던 중형 상장사의 가려진 재무 체력과 경영 역량을 들여다본다.

이 기사는 2024년 08월 21일 07:30 THE CFO에 표출된 기사입니다.

화신도 일부 개선 노력을 기울이고 있다. 하지만 아직까진 유의미한 결과물을 도출하진 못했다. 최근 경영진 단에서 대략적인 배당 계획과 관련해 단기 목표를 수립했으나 단순 수치만 놓고 보면 기존 정책과 비교해 큰 변화는 감지되지 않는다. 향후 주주 환원 예측 가능성 제고 등 기업 가치 개선을 위한 보다 적극적인 변화가 요구된다.

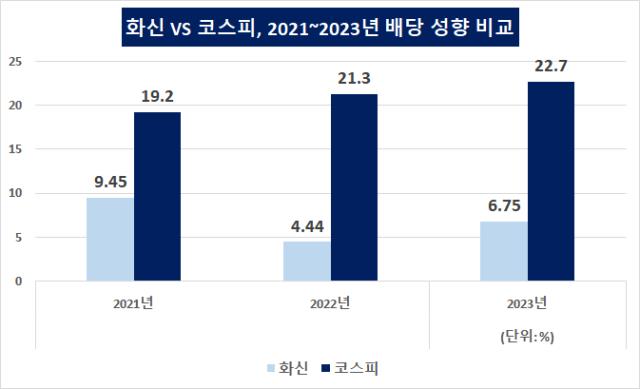

화신은 보수적 주주 정책 기조를 견지하고 있다. 근래 현금 배당 집행 추이를 보면 순익분의 일부만 환원 재원으로 활용하고 있다. 순손실을 낸 2020년을 제외한 최근 3개년도 연결 배당성향은 6%대에 그친다. 한국거래소에서 집계한 지난해 전체 유가증권시장 상장사 평균 배당성향(22.7%)과 비교하면 약 3분의 1 수준이다.

화신 측은 투자 흐름과 맞물려 내린 선택이었다는 설명이다. 화신 관계자는 "자동차 업종은 보통 4~5년마다 투자 사이클이 돌다 보니 현재 이를 고려하면 이익 대비 배당 비중을 크게 잡기 어렵다"며 "다만 주당배당금(DPS) 자체만 따지면 지난해 전년대비 증가했고 시가배당률 지표 등도 저조하진 않다고 내부적으론 보고 있다"고 설명했다.

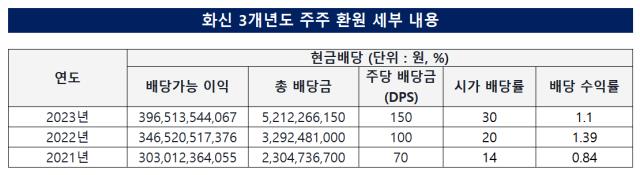

화신은 대체로 낮은 연결 배당성향을 장기간 유지 중이다. 2019년 당기손익 흑자 전환 당시 24%대 수치를 기록했던 때를 제외하고 지난 10여 년간 해당 수치는 줄곧 한 자릿수에 머물렀다. 영업 및 투자 활동 등을 통해 남긴 이익 중 일부만 주주에게 되돌려주고 대부분은 쌓아둔 셈이다. 지난해 말 기준 화신 배당 가능 총 이익은 3960억원으로 나타났다. 화신은 당해 52억1200만원을 현금 배당으로 지출했다.

배당에 대한 주주 기대 수익률도 평균치 대비 낮게 잡힌다. DPS를 현재 주가로 나눈 값인 배당수익률은 지난해 1.1%를 기록했다. 당해 코스피 전체(1.8%) 및 제조업만 따로 집계한 수치(1.4%)와 비교해 낮다. 해당 지표는 투자금 대비 배당 수준이 어느 정도 되는지 나타내는 수치다. 주주 입장에서 실제 투자를 통한 수익률을 가늠할 수 있다는 의미를 지닌다.

화신 측이 주장한 시가배당률은 상대적으로 높은 편이다. 이는 액면가를 준거로 배당금 수준을 가늠하는 지표다. 지난해 화신 시가배당률은 30%로 집계됐다. 액면가(500원)를 기준으로 하다 보니 배당수익률 대비 수치가 높았다.

다만 두 지표만 놓고 보면 실 투자금을 기초로 어느 정도의 투자 수익을 올릴 수 있는지 보다 명확히 알 수 있는 쪽은 배당수익률이다. 시가배당률 지표가 현재 밸류 추이를 반영하지 못하는 탓이다. 이를 고려하면 화신 측이 근거로 든 시가배당률은 실제 주주 정책과 비교할 때 일부 괴리가 발생할 여지가 있다.

화신은 주주 환원에 대한 논의는 지속하고 있다는 입장이다. 올해 이사회에서 중장기 배당 정책 수립 건을 결의한 것이 대표적이다. 당 사업연도를 시작으로 3개년 간 7%의 연결 배당성향을 기준 수치로 삼겠다는게 골자다. 다만 매년 영업 실적 및 현금 흐름 등을 고려해 동 수치에 미달할 가능성도 있다는 설명이다. 지난 3년간 화신 연결 배당 성향이 4~9%대를 기록한 것을 고려하면 큰 변화는 감지되지 않는다. 현재로선 자기주식 매입 등도 고려하고 있지 않다.

향후 배당 예측 가능성을 추가로 더 높이는게 과제다. 금번 3개년도 배당 정책 수립 결정이 해당 차원에서 이뤄지긴 했지만 이를 보다 정교화하는 작업이 필요한 상태다. 현재 투자자들이 실질적으로 배당을 예측할 수 있는 환경은 마련돼 있지 않다. 한국ESG기준원은 주주 정책 선진화를 위해 상장사를 대상으로 현금 배당액을 먼저 확정하고 권리 주주를 확정할 것을 요구하고 있다. 반면 화신은 배당 기준일을 정하고 배당액을 확정하는 식의 정책을 유지하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

김소라 기자의 다른 기사 보기

-

- [국민연금 포트폴리오 점검]복잡한 셈법 끝, 이수페타시스 물량 거둬들였다

- [한화의 CFO]한화, 선명해지는 사업구조 재편 효과…배당은 '덤'

- [2024 이사회 평가]'이익 반등' 한일시멘트, 사외이사 역할은 '제한적'

- [한화의 CFO]김우석 한화 부사장, 숨 가빴던 사업부 재배치 '특명'

- [2024 이사회 평가]'재무안정성 만점' 미원상사, 투자 수익 최하 '온도차'

- [국민연금 포트폴리오 점검]조달 셈법 복잡해진 LS일렉, 재무정책 다변화 '눈길'

- 회장님의 엑시트와 무효한 RSU

- [국민연금 포트폴리오 점검]LS일렉 'TSR 143%' 성과…엑시트 타이밍 잡았다

- [영풍-고려아연 경영권 분쟁]한화, 고려아연 분쟁 와중 승계 준비 '일석이조'

- [국민연금 포트폴리오 점검]기관 투심 잡는 코스맥스, 거버넌스 개선도 착수