[자사주 활용 스토리]현금 충분한 씨젠, 2차례 인수 딜에 자사주 쓴 이유[M&A]②브렉스·펜타웍스 인수대가로 일부 지급, 5년 뒤 가격확정 효과

김현정 기자공개 2024-09-04 08:30:25

[편집자주]

오래 전부터 기업들의 자사주는 다양한 수단으로 활용돼 왔다. 소각을 통해 주주가치를 높이기도 하고 임직원 보상에 쓰이기도 한다. 기업 M&A 대가로 지급할 수도 있다. 다만 자사주 활용이 기업가치에 부정적 영향을 주기도 한다. 대주주의 지배력 강화 수단이 되거나 경영권 분쟁 시 우호지분 확보용으로 쓰이는 경우도 많았다. THE CFO는 기업이 보유 중인 자사주가 어떤 형태로 동원될 수 있는지 활용 사례를 유형별로 나눠 짚어본다.

이 기사는 2024년 08월 26일 08:07 THE CFO에 표출된 기사입니다.

씨젠은 코로나19 특수 당시 대비 실적이 급격히 악화하는 한편 현금흐름도 4분의 1로 줄었다. 브렉스와 펜타웍스 인수가 필요한 상황에서 씨젠은 자사주 지급으로 현금지출을 줄일 수 있었다. 타법인 지분을 자기주식으로 인수하면 소각과는 달리 자사주를 시장에 매각하는 것과 동일한 효과도 얻을 수 있다.

다만 씨젠 자사주의 가치 변동에 대한 리스크는 씨젠이 안게 된 것으로 보인다. 브렉스와 펜타웍스 매도자 측은 추가 약정을 내걸고 5년 뒤 씨젠 주가가 부양되지 못할 경우 추가 대금을 받기로 했다. 딜에 자사주를 개입시켜 인수대가를 5년 뒤 확정하는 형태다. 씨젠의 자사주가 현금을 대체할 만큼의 확실한 대가로는 인정받지 못했음을 의미한다.

◇현금 풍부·자기주식처분손실 불구, 자사주로 대가 지급

씨젠은 올해 들어 두 차례 기업 인수를 단행했다. 지난 1월 브렉스에 이어 6월 펜타웍스까지 IT기업들을 연달아 사들였다. 브렉스는 사용자경험(UX), 사용자인터페이스(UI) 기획 및 컨설팅업체이고 펜타웍스는 백엔드(프로그래밍) 시스템 개발이 강점인 회사다. 씨젠은 두 회사를 통해 IT 핵심 역량을 내재화해 디지털 전환(DT)에 속도를 내기로 했다.

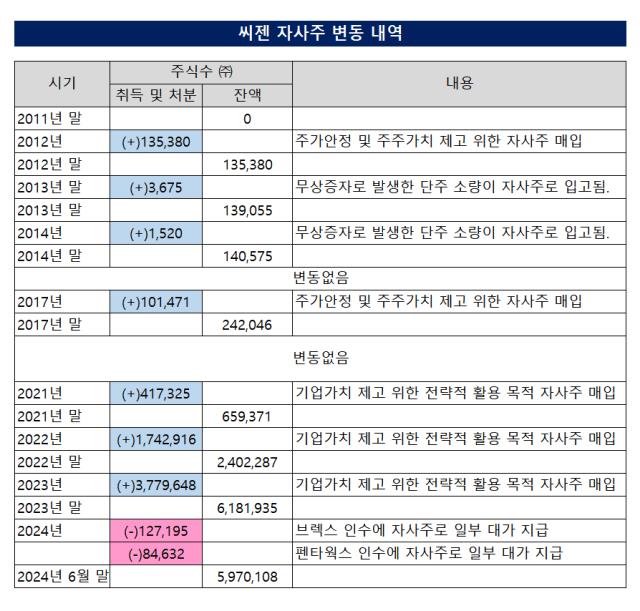

두번의 M&A 모두 자사주가 인수대가로 지급됐다. 씨젠은 넉넉한 자사주를 보유 중이다. 2012년 5월 첫 자사주 매입을 시작으로 2017년에도 매입 이력이 있었다. 코로나19 수혜로 주가가 16배 뛰었던 2020년엔 자사주 매입을 하지 않았고 2021년 들어 총 300억원, 주가가 본격적으로 하락한 2022년엔 총 700억원을 매입했다. 2023년엔 900억원어치의 자사주를 매입했다. 작년 말 기준으로 씨젠의 자사주 비중은 발행주식총수의 11.8%에 이르렀다.

이렇게 쌓은 자사주는 두 번의 M&A에서 기업가치 제고를 위한 전략적 목적으로 활용됐다. 브렉스의 경우 지분 100%를 사들이는 데 65억6000만원이 들었다. 이 가운데 현금은 36억2000원, 자사주는 29억4000만원을 대가로 지불했다. 펜타웍스 지분 100%에 대한 인수대가는 88억9000만원이었다. 67억7000만원 규모의 현금과 21억2000만원의 자사주로 구성됐다. 브렉스는 총 인수대금의 45% 비중이, 펜타웍스는 24% 비중이 자사주로 지불된 셈이다. 소규모 인수였지만 딜 구조의 상당 부분이 자사주로 지급됐음을 알 수 있다.

다만 씨젠의 현금 사정을 들여다보면 굳이 자사주를 주지 않아도 됐다. 작년 말 기준 씨젠의 현금성자산은 대략 4780억원으로 파악된다. 주가연계증권(ELS) 같은 지수연계상품 330억이 포함돼 있지만 이 역시 언제든 유동화할 수 있는 금융상품으로 현금과 단기금융상품을 고루 보유 중이다. 두 회사를 사들이는 데 현금 155억원이면 충분했으나 씨젠은 자사주를 썼다.

심지어 주가가 올라 자사주로 이득을 볼 수 있는 상황도 아니었다. 자사주 매입가액보다 처분가액이 증가하면 자기주식처분이익이 발생하고 적은 주식 수로도 인수대금 충당이 가능하다. 최근 두 딜의 경우 모두 자사주 지급으로 ‘자기주식처분손실’이 발생했다. 브렉스 인수로 6억3200만원, 펜타웍스로 11억9200만원 규모의 처분손실이 나타났다. 이는 인수 당시 주가가 자사주 평균매입단가에 미치지 못했음을 의미한다.

◇'추가약정' 조건 걸려, 주가 부진하면 2차 매매대급 지급

이런 상황 속에서도 자사주를 낀 딜 구조엔 코로나19로 큰 돈을 벌기는 했지만 최근엔 영업적자를 보고 있는 씨젠의 묘수가 드러난다. 씨젠은 엔데믹 전환에 따른 직격타를 맞은 대표적인 업체다. 코로나19 특수를 톡톡히 누리면서 연 매출 1조원 규모로 급성장했으나 팬데믹 종식과 함께 실적이 급격히 나빠졌다. 최근 현금흐름도 불과 2년가량 전에 비해 악화했다. 작년 말 기준 씨젠의 순영업활동현금흐름(NCF)은 719억원이다. 2020~2022년에 3000억원대에 이르렀다. 최근엔 큰 돈을 쓰기엔 다소 부담스런 상황이다.

더불어 주가 안정용으로 매입한 자사주를 기업가치 제고에 활용하면 회사 입장에서 이득이다. 타법인 지분을 자기주식으로 인수할 경우 소각과는 달리 자사주를 시장에 매각하는 것과 동일한 효과를 얻을 수 있기 때문이다. 소각이 주주환원에 가깝다면 M&A에 사용하는 방식은 기업가치 제고와 더 맞닿아 있다.

다만 매도자 측은 씨젠 자사주를 인수대가로 받음으로써 안을 수 있는 리스크를 씨젠이 부담토록 했다. 브렉스와 펜타웍스의 매도자 측 모두가 '추가 약정'을 내걸었다. 씨젠 주가가 현금을 대체할 만한 확실한 성장성을 담보하진 못하는 만큼 주가 하락에 대한 위험을 씨젠도 나눠 갖게 했다.

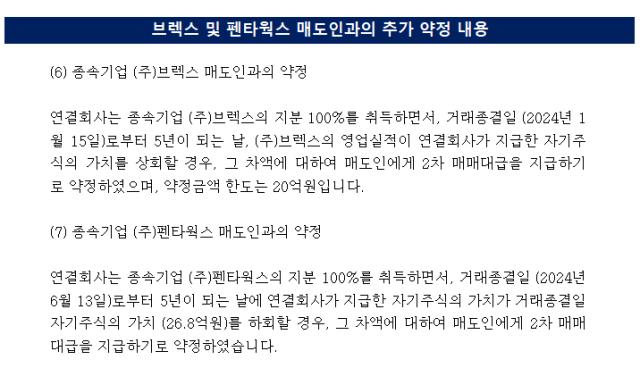

씨젠은 인수일로부터 5년 뒤 브렉스 실적이 매도자가 받은 씨젠 자사주의 가치를 상회할 경우 그 차액에 대해 브렉스 매도자에게 2차 매매대금을 지급해야 한다. 약정금액 한도는 20억원이다.

펜타웍스의 경우 역시 인수일로부터 5년 뒤 씨젠이 지급한 씨젠 자사주의 가치가 거래종결일 자사주 가치인 26억8000만원을 밑돌 경우 그 차액에 대해 2차 매매대급을 지급하기로 했다.

이는 곧 자사주로 지급한 인수대가가 확정값이 아님을 의미한다. 브렉스 실적이나 씨젠 주가에 따라 5년 뒤 가격이 확정되는 양수도 거래다. 두 매도자 모두 씨젠 주식의 가치 변동에 대한 리스크를 헷지하기 위한 장치를 마련한 셈이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

김현정 기자의 다른 기사 보기

-

- [thebell note]CFO, 계기비행(計器飛行) 하는 자

- [현대차그룹의 CFO]날개 단 이승조 부사장…차별화된 재무 역량

- [기업집단 톺아보기/현대차그룹]현대차·기아의 자본 글로벌 재분배

- [2024 이사회 평가]아세아제지, 자산규모 대비 활발한 소위원회 '눈길'

- [2024 이사회 평가]오너 책임경영 대상홀딩스, '아쉬운 견제장치'

- [2024 CFO 서베이]경쟁우위 구축, '품질 높여라'

- [2024 CFO 서베이]올해 전쟁 영향, 향후엔 글로벌 경기침체 '위협요인'

- [OCI의 CFO]김원현 OCI 사장, 신규투자 조달 전문가

- [OCI의 CFO]고 이수영 회장이 중용한 이수미 OCI홀딩스 부사장

- 엠로, 몸통 흔들던 꼬리…CB·BW 파생평가손익 해소