[유동성 풍향계]사업은 잘되는데…경영권 분쟁에 현금 마른 고려아연차입으로 잉여현금 보충, 순현금→순차입 기조로 전환…매출·영업익은 개선

박기수 기자공개 2024-11-20 08:20:33

[편집자주]

유동성은 기업 재무 전략 방향성을 가늠할 수 있는 지표 중 하나다. 유동성 진단 없이 투자·조달·상환 전략을 설명할 수 없다. 재무 전략에 맞춰 현금 유출과 유입을 조절해 유동성을 늘리기도 하고, 줄이기도 한다. THE CFO가 유동성과 현금흐름을 중심으로 기업의 전략을 살펴본다.

이 기사는 2024년 11월 14일 16:23 THE CFO에 표출된 기사입니다.

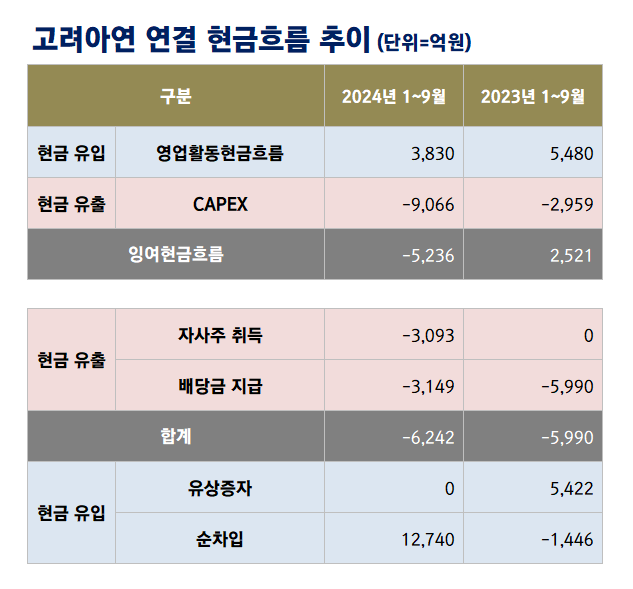

14일 금융감독원 전자공시시스템에 따르면 고려아연의 올해 3분기 누적 연결 FCF는 -5236억원이다. NCF로 올해 3분기 누적 3830억원을 기록한 고려아연은 CAPEX로 9066억원의 현금을 지출했다.

작년과는 분위기가 다르다. 작년 고려아연의 3분기 누적 연결 NCF는 5480억원, 이중 CAPEX로 소진된 현금은 2959억원으로 2521억원의 잉여현금이 발생했다. 여기에 작년 현대차그룹 계열사인 'HMG Global LLC'가 참여한 5272억원 규모의 유상증자로 대규모 현금도 유입됐다. 작년 고려아연은 6000억원의 배당금을 지급했지만 잉여현금과 유상증자 대금으로 안정적인 현금흐름을 낼 수 있었다.

올해는 상황이 다르다. 작년 3분기 누적 대비 NCF가 약 30% 감소했는데 투자는 3배 이상 늘었다. 작년 말 이후 9개월 만에 고려아연의 자회사 중 미국과 호주 지역 자회사인 'Pedalpoint Holdings'와 'Sun Metals Holdings'의 덩치가 급격히 커졌다. 이차전지 소재와 자원순환 사업 확장으로 대규모 투자금이 집행된 것으로 분석된다.

9000억원이 넘는 CAPEX 외에도 고려아연은 올해 돈 나갈 곳이 많았다. 우선 연초와 올해 중반 배당으로 3149억원의 현금이 빠져나갔다. 작년 대비 배당총액은 줄었지만 대규모 적자가 난 FCF를 고려하면 부담스러운 규모였다.

영풍·MBK파트너스와의 경영권 분쟁 과정에서 발생한 자기주식 취득 역시 큰 규모였다. 9개월 누적 현금흐름에 잡힌 자사주 취득액만 3093억원이다. CAPEX와 배당, 자사주 취득으로 고려아연에서 올해 빠져나간 현금만 무려 1조5307억원이다.

FCF(-5236억원)에서 배당금(3149억원)과 자사주 취득(3093억원)으로 빠진 현금까지 감안하면 고려아연은 올해 현금흐름에 1조1000억원이 넘는 '큰 구멍'이 났다.

답은 차입금밖에 없었다. 고려아연은 작년 말 이후 9개월 동안 장·단기차입금 등 금융권에서 총 1조2740억원의 차입금을 늘렸다. 작년 동 기간의 경우 차입활동 자체가 없었다.

이러다보니 고려아연의 재무구조는 9개월 만에 눈에 띄게 달라졌다. 작년 말 기준 1조1473억원의 순현금 상태였던 고려아연은 올해 9월 말 기준 3170억원의 순차입 상태로 돌아섰다. 작년까지는 보유 현금으로 차입금을 다 갚아도 1조원 이상이 남는 상황이었다면 올해는 차입금을 다 갚지 못하는 상황이 된 셈이다.

물론 재무구조에 경고등이 켜진 수준은 아니다. 올해 3분기 말 연결 순차입금비율과 차입금의존도는 각각 3.4%, 18.1%로 제조업 기준 차입 부담은 여전히 낮다. 부채비율도 44.6%로 낮은 편이다. 다만 투자 수요가 많은 시점에 불어닥친 경영권 분쟁 여파로 재무구조가 영향을 받았다는 점은 확실해 보인다.

한편 고려아연은 손익 상으로는 작년 3분기 대비 매출과 영업이익이 모두 증가하며 견조한 사업성을 입증했다. 올해 3분기 누적 고려아연의 매출과 영업이익은 각각 8조6402억원, 6032억원으로 작년 동기 대비 매출과 영업이익이 각각 18.5%, 30.6% 증가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [클라우드 키플레이어 MSP 점검]안랩클라우드메이트, 수익성 제고 키워드 '중동'

- 삼성바이오에피스, 고한승 잇는 신임 CEO '김경아 사장'

- [i-point]경남제약, '레모나 유기농 레몬생강즙' 출시

- [i-point]네온테크, 제너시스BBQ와 점포 자동화 업무협약 체결

- [바퀴달린 스마트폰 시대]텔레칩스, LX세미콘·어보브반도체 시너지 언제쯤

- [i-point]브이티, '2024 대한민국 베스트 화장품' 대상 수상

- [thebell interview]이상균 크레오에스지 대표 "새로 시작한다는 마음, 임상2상 결과 입증 자신"

- '사업 철수' 롯데헬스케어, 테라젠헬스 지분도 매각 수순

- 희귀질환 중심 GC녹십자의 혁신신약 개발 전략, '항암' 확장

- 유빅스테라퓨틱스, 이병주 전 테고사이언스 CFO 영입

박기수 기자의 다른 기사 보기

-

- [기업집단 톺아보기]대한유화, 거버넌스 정점에 이순규 회장…'1인 체제' 공고

- 롯데를 위한 항변

- [기업집단 톺아보기]대한유화, 잘 될 때 했던 투자가…불황기에 '부메랑'으로

- [기업집단 톺아보기]'적자 늪' 빠진 대한유화, 불황기 현금흐름 관리법은

- [유동성 풍향계]10조 또 푸는 삼성전자, 3년전 특별 배당과 비교하면

- [유동성 풍향계]사업은 잘되는데…경영권 분쟁에 현금 마른 고려아연

- [LG의 CFO]여명희 전무, 36년 LG유플러스 '한 우물'

- [LG의 CFO]이노텍 LED 역사의 '산 증인' 김창태 LG전자 부사장

- [기업집단 톺아보기]대한유화, 'KPIC코포'의 옥상옥은 어떻게 탄생했나

- [비용 모니터]K-배터리 감가상각 역습, 캐즘과 맞물린 과투자 상흔