[기업집단 톺아보기]대한유화, 잘 될 때 했던 투자가…불황기에 '부메랑'으로③공장 신·증설에 1.2조 투입, 고정비 늘고 유동성 줄고… 재무구조 아직은 건전

박기수 기자공개 2024-11-25 08:32:56

[편집자주]

사업 양수도와 자산 양수도, 기업 인수, 기업공개(IPO) 등 굵직한 재무적 이벤트의 관건은 사고 팔고자 하는 것의 가치를 매기는 작업이다. 자산 가치법과 시장기준 평가법, 수익가치 평가법 등 기업은 여러 밸류에이션 방법론을 자율적으로 택한다. 한 기업이 어떤 밸류에이션 방법론을 택했는지, 피어(Peer) 기업은 어떻게 선정했는지 등은 높은 몸값을 받으려는 기업들의 치밀한 재무 전략의 일종이다. THE CFO는 기업이 재무적 이벤트 과정에서 실시한 밸류에이션 사례를 되짚어봤다.

이 기사는 2024년 11월 20일 15:13 THE CFO에 표출된 기사입니다.

◇잘 될 때 증설에 돈뭉치 투입…결과는

최근 10년 동안 대한유화의 주요 투자들은 5건이었다. 2015년 시작한 온산공장 나프타분해시설(NCC) 증설에 4950억원을 투입하기로 했다. 2016년에는 울산공장 PP/HDPE 증설에 1066억원 투자를 의결했다.

그리고 2019년, 2020년, 2021년에 각각 3000억원, 1600억원, 1405억원의 투자를 결정했다. 각각 2019년 결정했던 투자는 BTX 신규사업 진출 건이었다. 2020년과 2021년은 각각 온산공장 NCC 증설, 부타디엔 시설 신설 건이었다. NCC 증설과 BTX, 부타디엔 모두 '스페셜티'보다는 범용 화학 제품군에 가깝다.

이 투자들의 공통점은 대한유화가 어느 정도 돈을 벌고 있을 때 결정됐던 건이라는 점이다. 2015년과 2016년 등 2010년대 중후반은 대한유화를 포함한 석유화학 기업들이 초호황기를 누리던 시기다. 대한유화는 2015년과 이듬해 각각 2712억원, 3430억원의 영업이익을 기록했다.

2019~2021년은 석유화학 기업들이 불황기에 접어들기 바로 직전 시기다. 2010년대 중후반기의 영업이익 규모만큼은 아니지만 어느 정도 수익을 거두던 때다. 대한유화는 2019년 영업이익으로 1138억원을, 2020년과 2021년에는 각각 1702억원, 1794억원을 기록했다. 2022년에는 -2146억원을 기록하며 적자 전환했고 그 이후 쭉 적자 행진이다.

◇고정비 부담으로 다가온 투자

투자 결과는 아쉽게도 긍정적인 요소보다 부정적인 부분이 더 잘 드러난다. 작년 역대 최대 매출(2조5000억원)을 달성하기는 했지만 손익과 현금흐름에서 타격을 입었다.

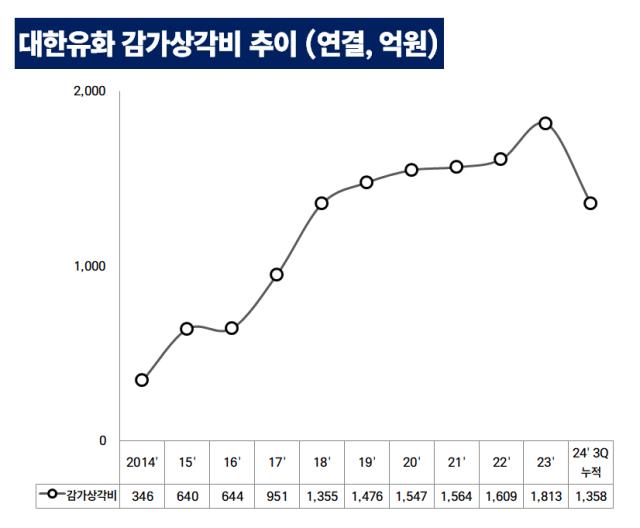

우선 손익에서는 감가상각비 부담이 늘어났다는 점이 크다. 2015~2016년 결정된 대규모 증설 작업이 종료되면서 감가상각비가 눈에 띄게 불어나기 시작했다. 2019~2021년 영업이익이 2010년대 중후반 초호황기보다 못한 이유 중 하나도 여기에 있다.

연결 기준 대한유화의 2018~2021년 연간 감가상각비 평균은 1485억원이다. 2018년 이전 시점 4년(2014~2017년), 즉 증설이 있기 전 연간 감가상각비 평균은 645억원이다.

2019~2021년 투자 결정 이후 2022년과 작년 감가상각비 부담은 더욱 늘어났다. 2022년과 작년 각각 1609억원, 1813억원을 기록했다. 스프레드 축소로 현금창출력이 저하된 가운데 고정비 부담은 늘어나 전체적인 손익이 빠르게 악화할 수밖에 없었다.

◇그많던 현금이 어디로

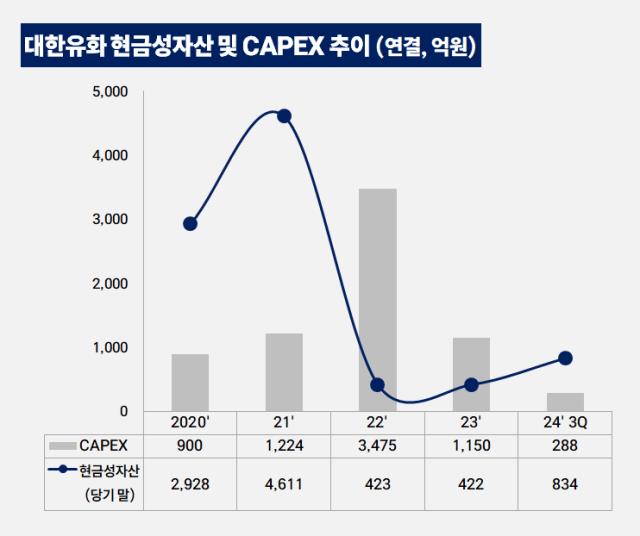

대규모 투자의 성과가 미미하면서 현금 유동성도 이전 대비 줄어든 모습이다. 상반기 매입채무 증가로 현금흐름이 잠깐 좋아지기는 했으나 영업활동 과정에서 일어나는 일시적 현상에 가까웠다. 올해 3분기 말 연결 기준 대한유화의 현금성자산은 834억원이다. 2021년 말 대한유화의 현금성자산은 4611억원이었다. 약 3년 만에 현금량이 80% 이상 줄어든 셈이다.

2019~2021년 순현금 기조였던 대한유화는 어느새 순차입 상태가 됐다. 올해 3분기 말 기준 연결 순차입금은 1040억원이다.

물론 여전히 주요 레버리지·커버리지 지표들은 아직 양호한 편이다. 올해 3분기 말 연 환산 기준 대한유화의 순차입금/EBITDA는 0.92배로 1배 미만이다. 부채비율도 34%로 최근 실적을 고려하면 여전히 건전한 수준이다. 다만 석유화학 불황이 장기화해 영업활동에서 활로를 찾지 못할 경우 재무구조의 여유가 조금씩 없어질 가능성이 크다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- 이오플로우, 인슐렛 제기 'EU 판매금지' 소송 결론 도출

- [제약바이오 현장 in]제놀루션 "침체기 끝났다, 주력 3개 사업 2025년 변곡점"

- [i-point]바이오솔루션, 중국 하이난서 '카티라이프' 단독 강연

- [삼성·SK 메모리 레이스]하이닉스 대세론 '재확인', 300단대 낸드 조기 양산

- [클라우드 키플레이어 MSP 점검]안랩클라우드메이트, 공공시장 공략 전략 '네이버 동맹'

- 삼성전자, 10nm 미만 D램에 '핀펫' 도입

- LG유플러스, AIDC·유통구조 효율화 '밸류업 관건'

- 대웅제약 중국 '나보타' 허가심사 3년, 무엇이 발목잡나

- [i-point]엔켐, 26일부터 이틀간 2500억 공모 CB 청약

- [thebell interview]지허 "비전 글라스로 더 풍성한 와인 경험 제공할 것"

박기수 기자의 다른 기사 보기

-

- 롯데를 위한 항변

- [기업집단 톺아보기]대한유화, 잘 될 때 했던 투자가…불황기에 '부메랑'으로

- [기업집단 톺아보기]'적자 늪' 빠진 대한유화, 불황기 현금흐름 관리법은

- [유동성 풍향계]10조 또 푸는 삼성전자, 3년전 특별 배당과 비교하면

- [유동성 풍향계]사업은 잘되는데…경영권 분쟁에 현금 마른 고려아연

- [LG의 CFO]여명희 전무, 36년 LG유플러스 '한 우물'

- [LG의 CFO]이노텍 LED 역사의 '산 증인' 김창태 LG전자 부사장

- [기업집단 톺아보기]대한유화, 'KPIC코포'의 옥상옥은 어떻게 탄생했나

- [비용 모니터]K-배터리 감가상각 역습, 캐즘과 맞물린 과투자 상흔

- [유동성 풍향계]LG그룹, 작년보다 현금흐름 일제히 악화…투자도 위축