[저축은행경영분석]상상인저축은행, 3분기 손실 규모 축소…적자폭 25% 개선영업자산 축소로 이자수익 떨어져…지속된 적자에 자본여력도 저하

김경찬 기자공개 2024-12-05 12:50:37

이 기사는 2024년 12월 04일 10시51분 thebell에 표출된 기사입니다

상상인저축은행은 올해 유상증자까지 단행했으나 연이은 순손실로 자본여력도 다소 떨어진 상태다. 여신이 줄어든 데 반해 부실자산이 지속 발생하고 있어 건전성은 더욱 악화됐다.

◇매각 추진에 대출영업 제약, 늘어난 손실로 수익성 회복 어려워

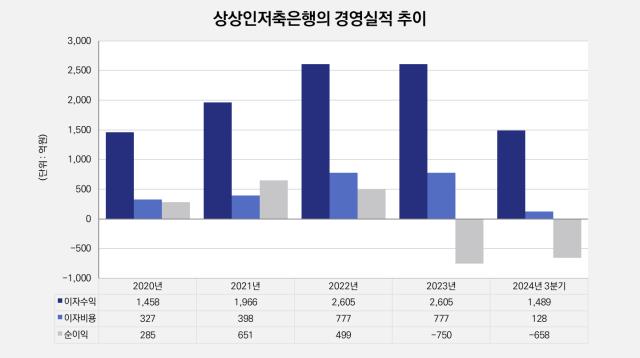

상상인저축은행은 올해 3분기 누적 순손실 658억원을 기록했다. 8분기 연속 적자가 이어지면서 전년 동기(-232억원) 대비 37.1% 감소했다. 3분기 순손실은 108억원으로 전분기 대비 36.5% 개선됐다. 상상인저축은행은 대주주 지분 강제 매각 처분을 받은 이후 대출 취급에 어려움을 겪고 있다. 매각 추진으로 자연스레 영업 자산도 줄면서 부진한 실적이 지속되고 있다.

총여신으로는 1조8331억원을 확보하고 있다. 영업 부진에 27.8% 감소하며 2조원대가 무너졌다. 이중 기업대출이 1조4531억원으로 전체 76.2%를 차지하고 있다. 기업대출은 중소기업 위주로 취급하고 있으며 중소기업대출이 1조3927억원에 달한다.

영업실적을 세부적으로 보면 이자수익에서 1489억원을 거뒀다. 대출채권이자가 500억원가량 감소하면서 이자수익도 28% 감소했다. 유가증권과 대출채권에서는 높은 평가이익이 발생했다. 유가증권 관련 수익은 6배 증가한 125억원을 기록했으며 대출채권은 236억원으로 4배 확대됐다.

손실 규모가 늘어나면서 수익성도 더욱 악화됐다. 9월말 기준 ROA(총자산순이익률)는 마이너스(–)3.32%로 전년 동기 대비 1.69%포인트 하락했다. ROE(자기자본순이익률)는 21.83%포인트 하락한 -41.89%를 기록했다. 수지비율은 141.42%로 21.39%포인트 상승했다. 수지비율은 총수익에 대한 총비용의 비율로 효율적으로 영업을 관리할수록 수치가 낮다.

◇기업대출 위주 자산 구성에 건전성 관리 부담 커

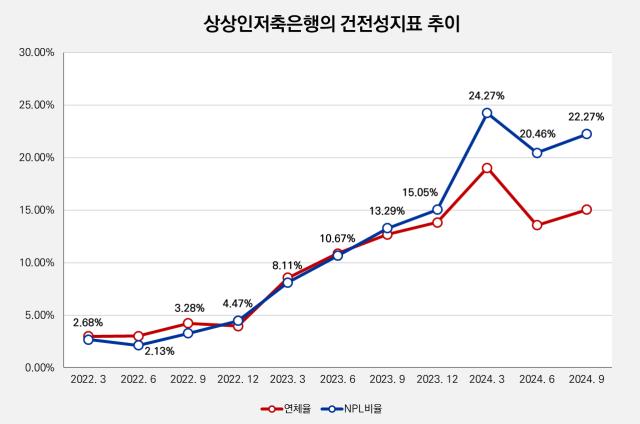

상상인저축은행은 기업대출 비중이 높은 만큼 건전성 관리도 쉽지 않은 상황이다. 9월말 기준 연체율은 2.36%포인트 늘어난 15.06%를 기록했다. 부동산PF 연체율은 14.63% 수준을 보였다. 부동산PF 자산 1709억원 중에서 연체액이 250억원에 달한다.

고정이하여신(NPL)비율은 22.27%로 전년 동기 대비 8.98%포인트 상승했다. 총 부실여신은 637억원으로 이중 부동산 업종 관련 부실이 153억원에 달한다. 부실여신은 회수의문과 추정손실을 합산한 값이다. 저축은행은 회수의문의 75%, 추정손실의 100% 수준으로 대손충당금으로 쌓아야 한다.

부실여신이 줄어들면서 대손충당금 적립 부담은 다소 완화됐다. 상상인저축은행은 올해 대손충당금을 1228억원 적립했으며 1141억원의 대손상각이 이뤄졌다. 상각된 대출채권 중에서 27억원이 회수돼 대손충당금 잔액은 1595억원 수준으로 축소됐다.

상상인은 저축은행 매각을 추진하면서도 재무적 지원을 아끼지 않았다. 상상인저축은행은 올해 300억원 규모의 유상증자를 단행했다. 그러나 적자가 이어지면서 이익잉여금이 줄어 자본적정성도 악화됐다. 9월말 기준 BIS비율은 10.23%로 금융당국의 권고치(11%)를 밑도는 자본여력을 보였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 엘박스, 300억 시리즈C 클로징…레전드캐피탈 참여

- '2.5조' LH 첫 OCIO 사업자에 삼성운용·미래에셋증권

- [2025 BIO USA]미래 먹거리 발굴 특명 '그룹 후계자들'도 보스턴으로

- S2W, 인터폴 연례 콘퍼런스 초청 '기술 시연'

- [i-point]포니링크, 젬백스앤카엘 지분가치 2000억 상회

- [i-point]이엠앤아이, 최근 주가 급락에 "경영 이상 무, 사업 순항 중"

- [i-point]아티스트컴퍼니, 신대식 콘텐츠제작사업부문대표 영입

- [thebell note]한화 김동선의 '유동' 실험

- [Red & Blue]유럽 비중 커진 실리콘투, 수출 잠정치에 주가 '출렁'

- 코오롱FnC, '일본 직진출' 골프신화 이어간다

김경찬 기자의 다른 기사 보기

-

- [Peer Match Up/KB캐피탈 vs JB우리캐피탈]그룹사 연계 차세대 성장 동력 모색, 다음 타깃 시장은

- JT·JT친애저축, 연간 흑자 전환 '정조준'…실적 개선 요인은

- [하나캐피탈은 지금]'하나' 간판 변경 20년, 실적 기여에 달라진 그룹 내 위상

- 메리츠캐피탈, 500억 규모 자본 확충…유증 배경은

- [저축은행 위험 관리 점검]BNK저축, 자산 클린화 통한 수익 기반 마련

- 현대캐피탈 아메리카 대표 교체…오토금융 전문가 영입

- [Peer Match Up/KB캐피탈 vs JB우리캐피탈]서로 다른 해외 사업 전략, 실적 기여도는 제한적

- [thebell note]저축은행에게 필요한 '네거티브'

- [저축은행 위험 관리 점검]우리금융저축, 대규모 대손상각 결실…리빌드 넘어 '레벨업'

- [Peer Match Up/KB캐피탈 vs JB우리캐피탈]반등 이끈 2년차 '정통 KB맨', 경영능력 입증한 '장수 CEO'