이창환 얼라인 대표, 코웨이 자료 놓고 "FCF냐 OCF냐" 코웨이측 "원래부터 내부에선 FCF…최대 주주환원율 40%"

공주(충남)=고은서 기자공개 2025-03-31 16:07:36

이 기사는 2025년 03월 31일 15시56분 thebell에 표출된 기사입니다

31일 충남 공주에서 개최된 코웨이 제36기 정기 주주총회 현장에서 이창환 얼라인파트너스 대표는 회사의 렌탈 회계 구조 변화 및 현금흐름 전망과 관련해 일련의 질의를 제기했다. 이 대표는 과거 20년간 영업현금 유출을 기록한 적이 없음에도 올해는 주총 참고자료에 따라 마이너스 영업현금흐름을 예상하는 배경이 무엇인지를 짚었다.

이에 대해 서장원 코웨이 대표는 현금흐름과 관련해서 "영업현금흐름만이 아니라 투자현금흐름까지 감안해봐야 한다"며 "내부적으로는 수년간 영업현금흐름 예측의 정확도를 5% 내외로 유지해왔으며, 이에 기반해 FCF 수치를 설정한 것"이라고 설명했다.

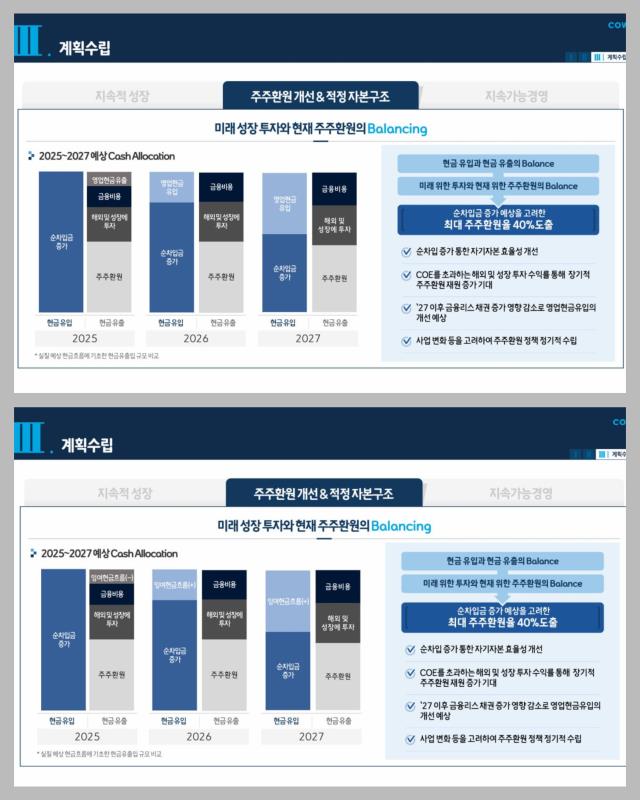

이에 얼라인파트너스는 즉각 반박했다. 회사 측은 "코웨이가 기존 기업가치 제고 계획 설명자료에서 2025~2027년 현금 유입 항목을 영업활동현금흐름(OCF)으로 기재했다가 최근 FCF로 수정했다"며 "이는 단순 용어 차이가 아니라 재무적으로 의미가 전혀 다른 개념"이라고 지적했다.

FCF는 기업의 실제 가용 현금을 보여주는 지표로 주주환원과 자본정책 수립의 기준이 된다. OCF에서 자본적 지출(CAPEX) 등 성장 투자를 이미 차감한 값으로 통상적으로 기업의 실제 잉여 자금을 평가하는 지표로 활용된다. OCF와 달리 사업 유지에 필수적인 설비투자 등을 반영한 후의 수치라는 점에서 보다 보수적인 해석이 필요하다. 수정된 표에서 유입 항목이 FCF로 변경되었음에도 같은 표 안에 여전히 해외 및 성장에 투자 등 투자활동현금흐름이 별도 항목으로 병기돼 있어 자칫 이중계산(Double Counting)으로 해석될 수 있다는 게 얼라인측의 해석이다.

이창환 대표는 "설령 구 기업가치 제고 계획 상 OCF가 단순 오기로, 변경된 FCF가 올바른 기재라고 할지라도 FCF는 자본적지출 등 성장에 대한 투자금액이 이미 차감된 값이기 때문에 FCF와 투자활동현금흐름을 별도 항목으로 함께 기입하는 것은 중복에 해당한다"고 말했다. 명확하게 용어를 사용해야 한다는 이야기다.

코웨이 측은 같은 표 안에 병기돼 있더라도 이중계산이 아니라는 입장이다. 기업가치 제고 계획 자료에 명시된 '해외 성장 및 투자'는 자본금 출자 성격의 전략적 투자로 일반적인 FCF 계산에 포함되는 CAPEX와는 개념이 다르다고 설명했다. 코웨이 관계자는 "밸류업 자료에 영업현금 유입과 유출이라고 기재한 부분이 내부적으로는 FCF를 뜻하는 표현이었는데 외부에서는 OCF로 이해하게 되는 부분이 있어서 정정하게 됐다"고 밝혔다.

이 대표는 이에 대해 "FCF 계산 시 CAPEX뿐 아니라 M&A 등 전략적 투자도 포함되는 것이 일반적"이라며 "일부 기업은 FCF 산정 시 금융비용을 차감하기도 하지만 코웨이는 이를 포함한 기준을 사용하고 있어 기준 자체의 설명도 모호하다"고 전했다.

주주에게 제공되는 IR 자료는 용어와 구성이 모두 완결성을 갖춰야 한다. 시장의 신뢰에 영향을 줄 수 있기 때문이다. 자본정책의 신뢰성은 행동주의 펀드와 상장사 간의 단골 쟁점 중 하나로 꼽힌다.

코웨이는 2025년부터 2027년까지 FCF가 마이너스 상태에서 점차 개선될 것으로 전망하면서도 최대 주주환원율 40%를 유지하겠다는 입장을 내놨다. 얼라인 측은 이에 대해 "실적이 경영진의 보수적 전망치를 상회할 경우 추가 환원 여력이 충분하다"며 향후에도 자본정책과 관련한 감시와 대화를 이어가겠다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 美 진출 올리브영, 실리콘투와 현지 출점 협업 논의

- 에이비엘·컴퍼스, ORR 17% 유의성 충족…가속승인 잰걸음

- 애경산업, 대표 간담회 통해 매각 검토 공식화

- 지아이이노베이션 창업주 장명호, 4년만에 대표 복귀

- [달바글로벌 road to IPO]'콜옵션' 행사 위한 구주매출…'경영권 강화' 진행 중

- [출격 나선 롱숏 운용사]'하반기 출범' 안다글로리, 전략 다양화 개시

- 키움투자운용, 삼성운용 출신 '마케터' 영입한다

- 코웨이 주총 D-3, '표대결' 관전포인트는

- JB운용, '최원철 대표' 꽂힌 CR리츠 4곳 추진

- 삼성증권, '기관전용 PEF 사업' 채비 장기화