환경업 매각 나선 SK에코플랜트, 부채비율 의식했나 200% 상회 압박…IPO 걸림돌 제거 의지

이정완 기자공개 2025-04-15 08:09:19

이 기사는 2025년 04월 11일 13시31분 thebell에 표출된 기사입니다

2021년 친환경 기업으로 전환을 선언하며 의욕적으로 인수한 기업인데 태도가 달라졌다. 기업가치 10조원으로 상장하고자 M&A(인수·합병)를 했는데 이렇게 들인 돈 때문에 IPO(기업공개)가 어려워질까 우려해 원매자 제안을 듣기 시작했다는 이야기다. 돈이 급한 만큼 높은 가치로 매각하겠다는 의지가 강하다.

◇'12조' 육박 부채 규모 줄여야

11일 투자은행(IB)업계에 따르면 SK에코플랜트가 보유한 수처리·폐기물 기업 리뉴어스 지분 75%와 의료 폐기물 소각·매립 업체 리뉴원 지분 100% 매각 예비입찰에 KKR과 스틱인베스트먼트가 참여했다.

과거 SK에코플랜트가 두 회사를 인수한 배경을 살펴보면 매각 작업에 나선 배경에 의구심이 든다. SK에코플랜트는 2020년 환경회사로 탈바꿈을 위해 어펄마캐피탈로부터 리뉴어스를 약 9000억원에 인수했다. 이듬해 900억원을 추가 출자하기도 했다. 2021년에 6100억원을 들여 추가로 인수한 폐기물 소각·매립 업체 7개를 합친 게 지금의 리뉴원이다.

2021년 기업가치 10조원 목표를 제시할 때 근간이 된 사업도 환경업이다. 이 때는 아시아 대표 환경기업으로 성장해 에비타(EBITDA) 8500억원에 12배를 곱한 수준으로 상장하겠다고 선언했다.

이른바 '딥 체인지'를 위해선 대규모 지출이 필연적이었다. 리뉴어스와 리뉴원은 물론 해상풍력 자회사 SK오션플랜트(옛 삼강엠앤티), 싱가포르 전기 전기·전자 폐기물 재활용 기업 테스를 인수하는 데 2022년까지 3조원 넘는 돈을 썼다.

하지만 차입이 바탕이 된 투자는 부채비율을 크게 끌어올렸다. 2021년 말 연결 기준 부채비율은 573%에 이르렀다. 2022년 프리IPO로 1조원을 확충하며 부채비율을 200%대로 낮췄다. SK에코플랜트는 프리IPO 과정에서 상환전환우선주(RCPS)를 발행할 때 상환권을 발행사가 갖는 예외 조항을 활용해 자본으로 처리할 만큼 부채비율 줄이기에 진심이었다.

인수 후 시간은 흘렀지만 기대만큼 실적이 뒷받침 되지 않았다. SK에코플랜트 연결 실적을 기준으로 지난해 리뉴어스 순손실은 305억원, 리뉴원은 순손실 988억원을 기록했다. 환경업에서 번 돈으로 차입금을 갚는 선순환이 이뤄지기 어려운 구조였다.

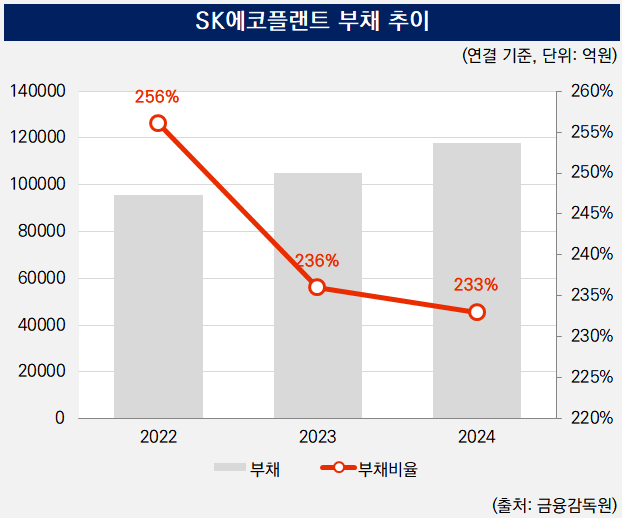

부채도 꾸준히 증가했다. 2022년 말 연결 기준 9조5799억원이던 부채는 2023년 말 10조4858억원, 지난해 말 11조7944억원으로 늘었다. 이 기간 동안 부채비율도 256%에서 236%, 233%로 지속 200%를 상회했다.

◇'에퀴티 스토리' 전환도 고민거리

SK에코플랜트가 프리IPO 투자자와 한 약속을 고려하면 내년 7월까지 증시에 입성해야 한다. SK에코플랜트는 2022년 NH투자증권, UBS, 씨티그룹글로벌마켓증권을 대표주관사로 정하고 삼성증권, 한국투자증권을 공동주관사로 결정한 상태다.

IB업계에선 SK에코플랜트 측에서도 높은 부채비율이 상장 걸림돌이 될까 우려하고 있다는 이야기가 나온다. 한국거래소는 IPO 심사 과정에서 기업의 기초체력인 재무건전성도 유심히 살핀다.

다만 부채비율이 높다고 해서 무조건 철퇴를 맞는 건 아니다. 소명해야 할 내용이 많아지는 것뿐이다. 차입을 통한 투자가 미래 수익성 증가로 이어질 것이란 논리를 확실하게 입증해야 한다.

SK에코플랜트는 원매자 제안으로 시작된 거래인 만큼 최대한 높은 기업가치를 인정 받겠다는 입장으로 알려졌다. 그래야 차입금도 최대한 많이 갚을 수 있다. PEF 운용사는 지난 수년 동안 환경업 부진 흐름이 이어졌지만 폐기물 산업 규제를 감안하면 다시 반등이 기대된다는 분석으로 베팅을 결정했다. SK에코플랜트는 2조원 이상을 바라는 눈치다.

만약 매각이 성사된다면 부채비율은 낮아지겠지만 이제 에퀴티 스토리가 고민거리다. 이전까지는 환경업을 핵심으로 내세웠으나 핵심 자회사 리뉴어스와 리뉴원이 빠지면 전혀 다른 스토리를 만들어야 한다. 지금으로선 작년 말 SK그룹 리밸런싱 과정에서 자회사로 편입한 반도체 산업용 가스 전문기업 SK에어플러스와 반도체 유통 기업 에센코어를 중심으로 기업가치 상승 전략을 짜는 게 가장 유리하다.

IB업계 관계자는 "IPO를 위해 어떤 전략이 유리한지 회사가 전체적으로 고민하고 있다"며 "환경 자회사 매각 자체도 외부 제안으로 시작됐기에 재무구조를 개선하고 IPO 하는 게 나을지 환경업 외형을 유지하는 게 좋을지 모든 내용을 따져볼 것으로 보인다"고 분위기를 전했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 'e빔 전문' 쎄크, 수요예측 흥행...IPO 공모가 최상단 확정

- [i-point]미래아이앤지, 수협은행에 'SWIFT ISO20022' 솔루션 공급

- 넥슨 '카잔' 흥행 비결은 '보스전·최적화·소통'

- [WM 풍향계]"금 팔까요? 살까요?" 엇갈리는 문의 급증

- 오라이언 이성엽, '메자닌' 안목 적중…코벤 성과 눈길

- 제일엠앤에스, CB 투자 운용사 어쩌나

- [2025 주총 행동주의 리포트]표대결 아닌 설득에 초점…트러스톤 '대화형 주주행동'

- 연금 통합한 우리은행 WM그룹, 컨설팅 파트 간판 바꾼다

- RISE미국AI밸류체인커버드콜, 월배당 '존재감'

- [WM헤드 릴레이 인터뷰]"고객 투자성향 'MBTI식 분석'…ELS 손실 재현 방지"

이정완 기자의 다른 기사 보기

-

- [에스엔시스 IPO]삼성그룹 자회사로 봐야할까…지배구조 소명 계획

- [에스엔시스 IPO]삼성중공업서 독립후 8년…상장 도전 나섰다

- 환경업 매각 나선 SK에코플랜트, 부채비율 의식했나

- [Korean Paper]외화채 고심 커진 SK온, 국책은행 문 두드릴까

- [판 바뀐 종투사 제도]우물 안 개구리 피하자…해외 투자에 '인센티브'

- [Deal Story]세아제강, 3년물 회사채 흥행 이어갔다

- [키스트론 IPO]사외이사 진용 구축…이사회선 3년 전 상장 논의

- [Korean Paper]관세 충격에…신한은행 결국 한국물 발행 미뤘다

- [Deal Story]'대규모' 주관사 포스코이앤씨, 금리 폭 좁혔다

- [하우스 분석]신한증권 순이익, 지주 IR때와 왜 달라졌나