[코스닥 CB 프리즘]'유동자금 200억' 광진윈텍, M&A 전략 바뀌나①두달 새 현금력 대거 개선, 인수 기준 '저평가→상호 출자'

방글아 기자공개 2021-10-15 08:10:14

[편집자주]

전환사채(CB)는 야누스와 같다. 주식과 채권의 특징을 모두 갖고 있기 때문이다. 따라서 기업의 지배구조와 재무구조에 동시에 영향을 미칠 수 있다. CB 발행 기업들이 시장에서 많은 관심과 주목을 받고 이유다. 주가가 급변하는 상황에서는 더 큰 경영 변수가 된다. 롤러코스터 장세 속에서 변화에 직면한 기업들을 살펴보고, 그 파급 효과와 후폭풍을 면밀히 살펴보고자 한다.

이 기사는 2021년 10월 13일 11:38 thebell 에 표출된 기사입니다.

광진윈텍은 올해 초부터 저평가 기업 위주로 인수를 적극적으로 진행해왔다. 하지만 향후 M&A는 전환사채(CB)대금에 기대게 된 만큼 지배력 리스크를 감안, 상호 출자 가능성을 우선순위에 놓을 것으로 보인다.

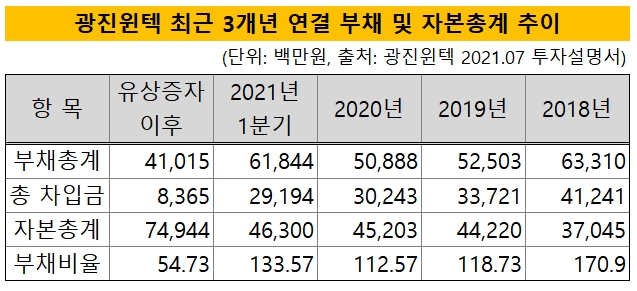

13일 업계에 따르면 광진윈텍은 최근 120억원 규모 3회차 CB 발행을 결정해 오는 19일 납입을 앞두고 있다. 대금이 유입되면 광진윈텍의 유동성 자금은 200억여원으로 늘어날 전망이다. 지난 7월 말 유상증자 발행가액이 예정보다 높게 책정되면서 80억원가량의 자금을 쌓을 수 있었기 때문이다.

차입금 상환 일정에 쫓겨 대규모 유상증자에 나섰던 두달여 전과 비교하면 획기적인 유동성 개선이다. 유상증자 전 제출한 자료에 따르면 광진윈텍은 292억원의 차입금을 보유하고 있었다. 총차입금 의존도(연결 기준)는 27%로 미미하지만 1년 내 만기가 도래하는 유동성차입금 비중이 80%에 달했다.

이에 유상증자로 확보한 자금 208억원을 모두 차입금 상환에 쓸 계획이었다. 하지만 주가 상승으로 유입액이 286억원으로 늘면서 78억원을 예비비로 축적할 수 있었다.

이에 다양한 카드를 놓고 활용 방안을 고민하고 있다. 유상증자 직후 AA등급대(A1등급대) 이상의 단기금융상품으로 운용할 예정이었지만 자금이 늘어나면서 선택지 또한 많아졌다. 현재로선 경기 불확실성에 대비해 본업 실적을 상쇄 내지 개선할 수 있는 M&A에 쓸 가능성이 크다는 게 업계의 관측이다.

실제 자금력이 충분치 않던 올해 초부터 다양한 M&A에 나섰다. 지난 2월 보이스센서와 마이크로LED 연구개발 전문 업체 '프로닉스'를 인수한 것이 대표적이다. 프로닉스가 추진한 유상증자에 참여해 50억원으로 지분 42%를 샀다.

프로닉스는 이건재 카이스트 교수가 주축이 돼 개발한 인공지능(AI) 기반 보이스 센서 'f-PAS(에프파스)'를 상업화하기 위해 2016년 설립된 업체다. 하지만 이후 추가 투자 과정에서 손실이 누적되자 투자 유치에 나섰고 이에 광진윈텍이 자금을 댔다.

이어 지난 7월 말 폐기물 원료 납품 업체 이웰에너지 지분 70%를 인수했다. 지난 2월 제주지방법원 회생 감독 하에 진행된 이웰의 인가 전 M&A에 뛰어들어 유리한 지위를 점하기 위해서다. 그 결과, 이웰 공개 경쟁 입찰(Stalking Horse bid)에서 우선협상대상자로 선정될 수 있었다. 현재 계약금 총 90억원 중 10%를 납입한 상태며 이변이 없는 한 최종 인수자가 될 전망이다.

이웰은 폐목을 통해 에너지를 생산하는 발전소로, 프로닉스와 마찬가지로 경영 위기 가운데 매물로 나왔다. 제주시로부터 폐목재를 무상 공급받아 사업을 진행해왔다. 하지만 공급량이 줄면서 발생한 원자재 수급난이 유동성 악화, 매출 감소로 이어지며 결국 지난해 11월 회생 절차에 이르게 됐다.

그간 M&A는 타업종 저평가 기업들의 저가 인수가 주된 전략이었던 셈이다. 하지만 앞으로는 현금흐름이 좋은 업체 등을 대상으로 선택지를 넓힐 것으로 보인다. 내년도 완성차 시장 불확실성으로 인해 자체 사업 실적에도 변수가 많은 탓이다. 자동차 시트히터 제조·판매가 주업인데 최근 반도체 숏티지 장기화로 주문량이 줄어들 가능성을 안고 있다.

이 때문에 상호 출자 가능성을 주요 잣대로 놓고 투자를 결정할 것으로 보인다. M&A 추진에 필요한 자금의 상당 비중을 콜옵션이 붙은 CB 발행에 의지하고 있기 때문이다. 통상 CB는 전량 전환을 가정해 발행하지만 광진윈텍의 경우 오너인 신규진 대표의 지배력 희석 우려가 큰 탓에 콜옵션 행사 가능성을 크게 보고 있다.

피인수사의 출자로 신 대표 지배력에 안전판이 마련되면 콜옵션 행사 없이 전액을 쓸 수 있어 적극적인 M&A도 가능해진다. 앞서 인수한 프로넥스의 박기홍 대표로부터도 광진윈텍 출자를 받았다. 현재 박 대표는 지분율 12.96%로 2대 주주에 올라서 있는 상태다.

이와 관련해 광진윈텍 관계자는 "이번 CB 발행은 내년도 경제 상황이 어떻게 변할지 몰라 선제적으로 확보해 놓은 차원"이라며 "이웰의 경우 전방시장인 완성차 업계에 대두되고 있는 탄소중립 이슈를 감안해 인수했고 시황상 매물이 많아 앞으로는 여러 가지 업종을 보면서 지속적인 검토를 해나갈 계획"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 젬백스링크, 포니 자율주행자동차 국내 도입

- 더테크놀로지, 전략 수집 RPG '리버스 삼국' 출시

- [ICTK road to IPO]빅테크 고객사들이 상장 청원한 사연은

- '무차입' 씨피시스템, 상장으로 퀀텀점프 노린다

- 금양인터, 미국 프리미엄 와인 '벨라 오크스' 출시

- [ICTK raod to IPO]2년 뒤 매출 300억, 근거는 '글로벌 빅테크'