KB부동산신탁, 수익성·재무건전성 동반 악화 영업손익 적자 전환, 부채비율·NCR 하위권 머물러

김지원 기자공개 2024-02-20 07:54:42

이 기사는 2024년 02월 19일 10:19 thebell 에 표출된 기사입니다.

수익성 지표와 함께 전년 말과 비교해 재무건전성 지표도 악화했다. 차입금이 대폭 늘어난 탓에 부채비율은 세 자릿수대로 높아져 업계 최하위를 기록했다. NCR(영업용순자본비율)도 대폭 낮아져 14개 부동산 신탁사 가운데 하위권에 머물렀다.

◇부실채권 발생에 대손상각비 급증

19일 금융투자협회 공시에 따르면 KB부동산신탁은 지난해 연결 기준 매출 1488억원, 영업손실 963억원을 기록했다. 전년 대비 매출은 2.7% 감소하고 영업이익은 마이너스로 돌아섰다. 같은 기간 당기순이익도 마이너스 전환해 (-)841억원을 기록했다.

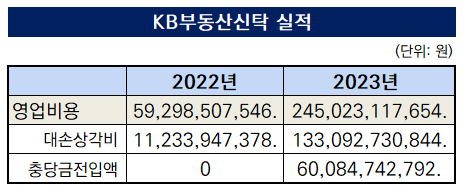

2022년 593억원이던 전체 영업비용이 지난해 2450억원으로 급증하며 영업 적자로 이어졌다. 영업비용 중 가장 크게 증가한 항목은 '대출채권 관련 손실'에 해당하는 대손상각비다. 대손상각비는 진행 중인 프로젝트에서 손실이 예상될 때 선제적으로 반영하는 비용을 의미한다.

지난해 KB부동산신탁의 대손상각비는 1331억원으로 전년(112억원) 대비 10배 넘게 증가했다. 지난달 가결산 시 토지신탁관련 채권에 대한 자산건전성 평가를 진행한 결과 각각 채권 3개에서 각각 416억원, 299억원, 319억원의 손실이 예상된다 밝혔다. 각각 직전분기 말 자기자본 대비 14.6%, 10.4%, 11.2%에 해당하는 금액이다.

부동산 신탁사는 매년 회계 결산 시 보유 자산을 리스크 수준에 따라 정상·요주의·고정·회수의문·추정손실로 분류한다. '고정' 이하 자산은 리스크가 높은 자산으로 평가된다. 직전 분기 말 자기자본의 100분의 10에 상당하는 금액을 초과하는 부실채권(회수불확실 및 회수불능채권)이 발생할 경우 공시해야 한다.

현재 KB부동산신탁은 시장 상황을 고려해 할인 분양을 진행하고 매각 및 임대차 계약 등으로 채권 회수를 추진하겠다는 방침을 세워둔 상태다.

최근 금융당국이 부동산 신탁사에게 강도 높은 리스크 관리를 주문한 점도 이번 부실채권 발생에 일부 영향을 줬을 것으로 보인다. 금융감독원은 이달 1일 14개 부동산 신탁사 대표들을 불러 모아 차입형 토지신탁사업의 경우 분양률이 정체된 사업장의 손실을 당장 인식하라는 지침을 내놨다.

손익계산서상에 '기타의 영업비용'으로 잡히는 충당금전입액이 발생한 점도 영업비용 증가에 큰 영향을 미쳤다. 2022년 KB부동산신탁의 충당금전입액은 없었지만 지난해 601억원이 발생했다. 대손상각비와 충당금전입액 증가로 2022년 593억원이던 영업비용은 지난해 2450억원으로 증가했다.

◇차입금 증가에 부채총계 5배 ↑

영업이익이 마이너스 수치로 돌아선 탓에 부동산 신탁사의 자산운용 효율성을 나타내는 지표인 총자산수익률(ROA)도 -12.2%를 기록했다. 전체 신탁사 중 가장 낮은 수치다. ROA는 총자산에 따른 순이익을 나타내는 지표로 신탁업에서는 신탁사가 보유 자산을 얼마나 효율적으로 운용했는지 설명하는 지표다.

지난해 국내 14개 신탁사 가운데 영업적자를 기록한 곳은 KB부동산신탁과 교보자산신탁 두 곳뿐이다. 교보자산신탁도 KB부동산신탁과 마찬가지로 전년 대비 대손상각비가 대폭 증가하며 375억원의 영업손실과 296억원의 순손실을 냈다. ROA도 -6.08%로 KB부동산신탁과 함께 마이너스를 기록했다.

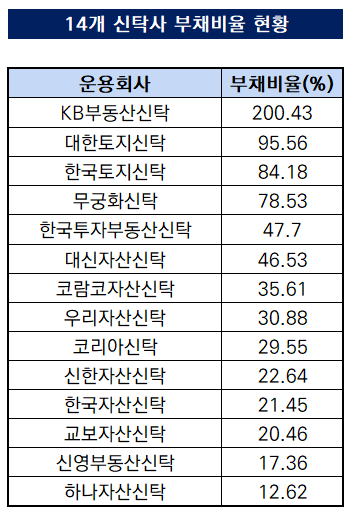

수익성 지표와 함께 재무건전성 지표도 악화했다. 지난해 말 기준 KB부동산신탁의 부채비율은 200.43%로 전년 말(28%) 대비 약 173%포인트 상승했다. 업계에서 가장 높은 수준이다. KB부동산신탁 다음으로 높은 부채비율을 기록한 대한토지신탁(95.56%)와 비교해도 상당한 차이다. 2022년 말 기준 존재하지 않았던 차입금, 사채, 발행어음 등이 추가되며 부채총계가 1134억원에서 5733억원으로 5배 넘게 급증했다.

NCR은 518%를 기록하며 전체 신탁사 중 하위권에 머물렀다. NCR은 영업용순자본을 총위험액으로 나눈 비율로 부동산신탁사의 자본적정성을 나타내는 대표적인 지표다. 해당 수치가 높을수록 자본적정성이 우수하다고 평가받는다. 금융당국에서 권고하는 150%는 훨씬 웃도는 수준이지만 전년 말(912%)과 비교하면 큰폭으로 하락했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [i-point]ICTK, 팹리스 챌린지서 '유망 스타트업' 선정

- 오에스피, 자체PB 해외 러브콜…신규수주 '봇물'

- [i-point]신성이넥스, 중견기업 해외 프로젝트 지원 나서

- [이통3사 본업 전략 점검]성숙기 접어든 5G, ARPU 돌파구 찾기 사활

- SUN&L, 이루팩과 '이노베이션 센터' 오픈

- [i-point]씨플랫폼, DBMS 전문 스크림과 총판 계약

- [네카오 페이사업 돋보기]결제액 vs MAU, 수익성·사용자 모객 '서로 다른 강점'

- [2024 Frieze Seoul & Kiaf]프리즈서울에서 본 가고시안의 이미지는

- [2024 Frieze Seoul & Kiaf]프리즈 첫날, 국내 갤러리 9곳 판매액 50억 웃돌아

- [미지의 시장 '치매' 개화 길목에 서다]뉴로핏의 레켐비·키썬라 활용법, 'AI'로 관리·치료 밸류체인

김지원 기자의 다른 기사 보기

-

- [i-point]클로잇, 대한장애인체육회 통합정보시스템 구축

- [배터리 화재방지 기술기업]삼기EV, 배터리 보호막 '엔드플레이트' 선두주자

- [i-point]노을, 마이랩 온디바이스 AI 최적화 기술 특허 출원

- 프리미엄 와인 ‘돈 멜초’, 김환기와 단독 콜라보레이션

- [thebell interview]박희동 이노보테라퓨틱스 대표 "'딥제마' 연구개발·수익창출 선순환 구축 목표"

- [i-point]대동에이아이랩, ‘AI 전문가’ 최준기 대표이사 선임

- 앳원스, 신용카드 분할결제 '캔디페이' 첫선

- [i-point]대동, 미래에셋벤처투자와 미래농업 분야 협약 체결

- '합성신약 베테랑' 이노보테라퓨틱스, 프리IPO 추진

- [Company Watch]코스모신소재, 이차전지 양극활물질 사업 확대 '속도'