[조달전략 분석]'배당수익원' BGF네트웍스의 또다른 가치⑥6년간 1000억 배당금 지급에 기여도 1위…담보 활용·IPO 가능성도

이민호 기자공개 2024-05-03 08:03:39

[편집자주]

조달은 최고재무책임자(CFO) 업무의 꽃이다. 주주의 지원(자본)이나 양질의 빚(차입)을 얼마나 잘 끌어오느냐에 따라 기업 성장속도가 달라질 수 있다. 특히 결과가 가시적으로 드러난다는 특징이 있다. 최적의 타이밍에 저렴한 비용으로 딜(Deal)을 성사시키는 것이 곧 실력이자 성과다. THE CFO는 우리 기업의 조달 전략과 성과, 이로 인한 사업·재무적 영향을 추적한다.

이 기사는 2024년 04월 24일 08:43 THE CFO에 표출된 기사입니다.

유사시 BGF네트웍스 지분을 담보로 차입을 일으키거나 상장(IPO)시켜 공모자금을 끌어들일 수도 있다. 완전자회사로 지배력이 높은 데다 현금창출력과 재무건전성이 양호한 덕분이다.

◇BGF리테일에 사업적 의존…지배력 바탕 배당수익원 활용

BGF네트웍스는 BGF 자회사 중 눈에 띄는 곳은 아니다. 지난해말 자산총계가 880억원으로 BGF리테일(3조2191억원·연결)이나 BGF에코머티리얼즈(5705억원·연결) 등 주요 자회사에 비해 작다. BGF가 지난해말 평가한 지분가치(장부금액 기준)도 BGF네트웍스가 395억원으로 BGF리테일(9022억원·지분율 30%)이나 BGF에코머티리얼즈(3302억원·65.1%)에 미치지 못했다.

하지만 BGF 영업수익에 대한 BGF네트웍스의 기여도는 두드러진다. BGF가 별도 기준 지난해 벌어들인 배당금수익은 370억원인데 이중 BGF네트웍스가 140억원을 책임져 BGF리테일(213억원) 다음으로 많았다. 2022년의 경우에도 BGF 배당금수익 239억원 중 BGF리테일이 156억원을, BGF네트웍스가 70억원을 각각 책임졌다.

실제로 BGF(옛 BGF리테일)가 2017년 11월 BGF리테일을 인적분할해 지주사로 탈바꿈한 이후 6년(2018~2023년)간 BGF에 지급한 누적 배당금은 BGF네트웍스가 1080억원으로 BGF리테일(772억원)보다 많다. 2018년 650억원을 일시에 배당한 영향이 컸으며 2020년부터도 꾸준히 배당을 이어온 덕분이다.

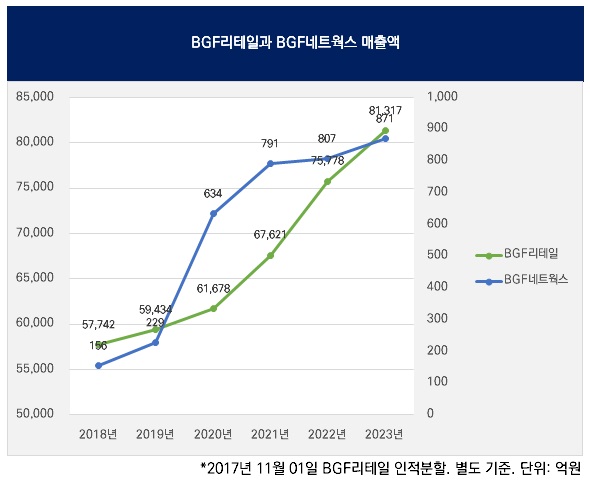

BGF네트웍스의 주요 사업은 △'씨유(CU)' 편의점 충전형 기프트카드(전자상품권 사업) △씨유 편의점 내 광고매체(디지털 사이니지 사업) △메시징 서비스 사업 △현금영수증 사업 △씨유 편의점 택배 사업이다. 대부분 사업이 BGF리테일에서 운영하는 씨유 편의점에 의존하고 있다. BGF리테일 성장의 과실을 BGF네트웍스도 취할 수 있다는 의미다. 이는 BGF리테일이 인적분할로 설립된 이후 6년간 BGF리테일과 BGF네트웍스의 매출액이 비슷한 방향성을 나타낸 데서도 드러난다.

하지만 BGF의 BGF리테일에 대한 지분율은 30%로 비교적 낮다. BGF리테일이 배당을 실시할 경우 비지배주주에 대한 유출을 감수해야 한다. 그럼에도 BGF리테일이 배당을 이어온 한 가지 이유는 오너 일가를 비롯한 특수관계인들이 주주에 올라있기 때문이다. 이는 애초 BGF리테일 설립이 인적분할 방식을 따른 탓이다.

지난해말 기준 BGF리테일 최대주주는 BGF(30%)이지만 오너 일가인 홍석조 BGF 회장(7.36%), 홍라영 전 삼성미술관 리움 총괄부관장(5.33%), 홍석준 보광인베스트먼트 회장(3.53%), 홍석현 중앙홀딩스 회장(3.17%) 등 특수관계인 지분을 합치면 53.39%가 된다.

반면 BGF의 BGF네트웍스에 대한 지분율은 100%다. 사업적인 연관성만 보면 BGF네트웍스를 BGF리테일에 흡수합병시키거나 자회사로 붙여도 이상할 것이 없을 정도다. 하지만 BGF네트웍스를 BGF 산하의 별도법인으로 두는 데는 높은 지배력을 바탕으로 BGF리테일의 과실을 우회적으로 수취할 수 있는 이유도 있다. BGF네트웍스는 2022년 75억원, 지난해 84억원 등 최근 수년간 당기순이익 흑자를 꾸준히 달성해왔다. 지난해말 이익잉여금이 481억원으로 배당여력이 충분하다.

◇지분 담보로 차입 가능…IPO로 현금 확보 여지도

BGF네트웍스는 배당수익원 외에도 활용가치가 높다. BGF가 유사시 BGF네트웍스 지분을 차입에 대한 담보로 이용하거나 교환사채(EB) 발행에 대한 교환대상으로 이용하는 방법이다. 이는 BGF네트웍스의 양호한 재무건전성 덕분이다.

BGF네트웍스는 지난해말 기준 차입금이 없다. 다만 차입금 성격의 리스부채(유동·비유동 합산)가 193억원 있다. 2021년말까지만 해도 리스부채마저 2억원에 불과했지만 2022년 6월 BGF의 자회사였던 헬로네이처를 흡수합병하면서 리스부채를 승계받았다.

BGF네트웍스는 지난해말 부채총계가 474억원으로 부채비율이 116.9%다. 부채비율이 낮은 편은 아니지만 부채의 항목별 구성을 보면 리스부채(193억원)를 제외하면 매입채무및기타채무가 145억원이다. 부채에서 이자비용을 부담할 만한 항목이 많지 않다는 의미다. 지난해 리스부채에 따른 이자비용은 5억원이었다.

BGF네트웍스를 상장시켜 공모자금을 끌어들이거나 소수지분을 매각해 현금 확보를 시도해볼 수도 있다. BGF의 지분율이 100%로 구주매출이나 신주모집에 여유가 충분한 데다 BGF네트웍스의 현금창출력이 양호한 덕분이다. 현금창출력을 나타내는 영업활동현금흐름이 2022년 130억원, 지난해 157억원 등 최근 수년간 흑자를 꾸준히 달성해왔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 경남제약 품는 휴마시스, 유통네트워크·진단키트 '시너지'

- [Company Watch]글로벌텍스프리, 프랑스 자회사 '적자 전환'

- [Red & Blue]'주목도 높아지는 폐배터리' 새빗켐, 침묵 깨고 반등

- [HLB '리보세라닙' 미국 진출기]시장 우려 불식 나선 진양곤, 갑자기 마련된 기자회견

- 동인기연, 'GS 출신' 30년 베테랑 전호철 상무 영입 '성장 방점'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진

- [라인야후 탈네이버 논란]주인 바뀐 라인넥스트, 블록체인 사업 추진 '오히려 좋아'

- AI 외치는 삼성, 자신감·위기감 '공존'

이민호 기자의 다른 기사 보기

-

- 복 받은 차남

- [재무 리스트럭처링 전략]SK텔레콤, 선제적 자회사 재편의 혜택

- [재무 리스트럭처링 전략]꾸준한 배당 원천된 SK텔레콤의 현금창출력

- [재무 리스트럭처링 전략]SK텔레콤, 흔들림 없는 SK 자금줄

- [옵션 활용법 분석]애경산업, 원씽 인수 효과 '인고의 시간'

- [레버리지&커버리지 분석]일본 파트너 떠난 애경바이오팜, 현금창출력 고민

- [레버리지&커버리지 분석]실적 부진 애경케미칼, 늘어난 단기차입 부담

- [조달전략 분석]상업운전 앞둔 아이지이, 차입금 상환도 임박

- [조달전략 분석]'배당수익원' BGF네트웍스의 또다른 가치

- [조달전략 분석]BGF에코솔루션 상장 과제 짊어진 BGF에코머티