우리금융, 동양생명 M&A '경쟁 우위' 포인트는 무엇 경쟁 금융지주, 보험사 추가 인수 시 자본비율 타격…금융지주사 보험업 판도 '요동'

김현정 기자공개 2024-07-04 08:08:23

이 기사는 2024년 06월 28일 07:37 THE CFO에 표출된 기사입니다.

이성욱 우리지주 부사장(CFO)은 지난 4월 26일 1분기 실적 IR에서 우리지주의 '보험사 인수 여유한도'를 1조8000억원으로 제시했다. 이는 대응공제법에 따른 계산 결과로 분석된다.

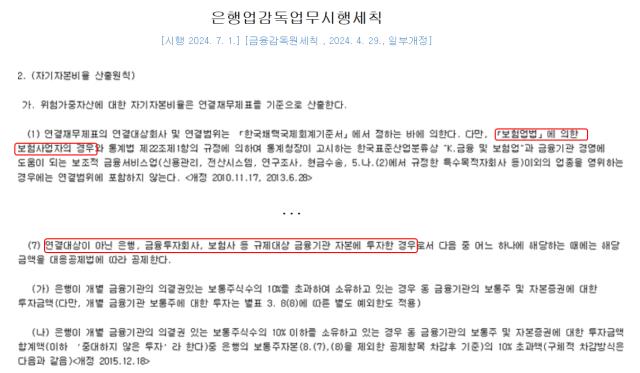

은행업감독규정시행세칙에 따라 보험사는 감독목적의 연결범위에 포함되지 않는 '비연결 자회사'다. 대응공제법에 의해 금융지주가 보험사에 투자한 금액이 보통주자본량의 10% 이내까지는 위험가중치 250% 적용을 받아 '공제한도 이하금액'으로 보고 위험가중자산에 가중된다. 보통주자본을 차감하지 않는 만큼 자본비율에 유리하다. 다만 투자금액이 보통주자본 10%를 초과할 경우 넘어선 부분은 보통주자본량에서 공제한다.

우리금융의 올 3월 말 기준 보통주자본량은 26조8950억원으로 10%에 해당하는 ‘공제한도’ 금액은 2조6895억원이다. 여기에 롯데카드 등 중대한 지분투자금액인 9000억원가량을 차감하면 우리지주의 남은 '공제한도'는 1조8000억원 가량이 된다. 동양생명 인수가액이 1조8000억원 이내로만 결정되면 자본차감이 전혀 없고 이에 따라 자본비율 하락 정도가 매우 미미하다는 뜻이다.

반면 타 금융지주사들의 경우 상황이 다르다. KB·신한·하나금융지주 모두 보험사를 보유하고 있고 여기에 더해 각종 중대한 지분투자, 해외투자를 실시해서 추가 보험사를 들일 경우 자본차감이 불가피하다. 상당한 자본비율 하락을 감내해야 하는 상황이다.

KB지주의 경우 KB라이프생명보험(구 푸르덴셜생명)이라는 거대 보험사 뿐 아니라 인도네시아 부코핀 등에 지분투자 중이다. 이미 공제한도를 초과했다. 신한지주 역시 신한라이프생명(구 ING생명)을 보유 중이다. 하나금융지주도 하나생명, 하나손해보험(구 더케이손해보험)을 두고 있으며 베트남 내 베트남투자개발은행(BIDV) 지분 15%를 투자한 상태다. 이들 역시 보통주자본량의 10%인 '공제한도'를 초과한 지 오래다. 만일 이들 금융지주사가 보험사를 추가로 인수하려 한다면 자본차감이 발생하는 만큼 자본비율에 타격이 크다.

실질적인 면에서 KB지주나 신한지주는 워낙 큰 생보사를 인수한 만큼 동양생명 인수에 눈독을 들일 가능성은 낮다. 다만 하나지주의 경우 최근 동양생명 인수설이 불거지기도 했고 만일 우리지주가 동양생명을 품에 안는다면 금융지주사 보험업 경쟁에서 밀릴 가능성이 높다.

동양생명 자산 규모는 32조4401억원으로 작년 기준으로 2957억원 순이익을 올렸다. 작년 기준 금융지주계 생보사인 신한라이프(4818억원), KB라이프생명(2585억원), 농협생명(1817억원), 하나생명(65억원)과 순이익을 비교하면 하나생명, 농협생명은 물론 KB라이프생명보다 순이익 규모가 크다.

올해 1분기 기준으로도 동양생명은 순이익 884억원을 냈는데 농협생명 784억원, KB라이프생명과 신한라이프는 각각 1053억원, 1577억원을 기록했다. 하나생명은 56억원으로 집계됐다. 우리지주는 순이익 측면에서 동양생명 인수만으로도 비은행이 강화돼 하나지주보다 우위에 설 가능성이 높다.

동양생명은 남은 생보사 매물 가운데 알짜로 꼽힌다. 보험 매물 인수의향자들은 자본적정성 부담을 우려해 신지급여력비율(K-ICS)을 가장 중점적으로 검토하고 있는데 동양생명은 K-ICS 비율이 꽤 높은 수준이다. 올 1분기 K-ICS비율은 173%를 기록했다. 금융당국이 권고하는 K-ICS 비율은 150%인데 이를 가뿐히 상회한다.

최근 수년 간 보장성보험 위주의 포트폴리오와 호실적으로 매력도를 높이고 있기도 하다. 건강보험 및 종신보험 등 보장성 상품 판매 확대로 작년 말 기준 보장성 연납화보험료(APE)는 전년 대비 79.4% 늘어난 6301억원을 기록했다. 보험사의 향후 수익성을 가늠할 수 있는 지표인 총보험계약마진(CSM)은 지난해 말 기준 7602억원으로 전년대비 34.6% 증가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 'HBM 없이도 잘 나간다' 삼성전자, 10조대 영업익 복귀

- 모회사 믿을 구석 없다…신세계푸드, 자력 조달 확대

- 교보증권, 'K-택소노미' ESG 투자원칙에 반영

- 공모채 추진 SK에코플랜트, 김형근 대표 첫 시험대

- [IB 풍향계]'부정적' 단 롯데케미칼, 신종자본증권 카드 꺼낼까

- 'iM증권' 변신 앞둔 하이증권, 새 키맨 뜬다

- [거래소 심사조직 집중해부]전직 임원부터 실무자까지 로펌행 '러시'

- [Market Watch]회사채 리테일 '칼 빼든' 금감원, BBB급 변곡점될까

- [증권신고서 정정 리스트]하스, 미래손익 추정치 '시나리오별 증명' 첫사례

- [Company & IB]'돌아온 빅이슈어' 대한항공, 희비 갈리는 IB들