[건자재 파이낸스 분석]유진기업, 만기 관리하며 늘린 차입⑫YTN 인수하면서 은행권 장기차입 활용, 유동성 장기차입 대환해 만기 장기화

김형락 기자공개 2024-08-26 08:05:14

[편집자주]

2022년 레고랜드 사태로 불거진 부동산 프로젝트파이낸싱(PF) 부실 우려는 현재 진행형이다. 올해 1분기 건설 경기 선행 지표인 수주와 건축 허가가 줄어 부진 장기화가 우려되는 상황이다. 건설업을 전방 산업으로 둔 기업들은 경기 변화를 주시하며 대응 전략을 펴고 있다. THE CFO는 건축 자재, 시멘트, 레미콘, 도료 등 건설 후방 산업에 있는 주요 기업 재무 상황을 점검해 본다.

이 기사는 2024년 08월 19일 15:33 THE CFO에 표출된 기사입니다.

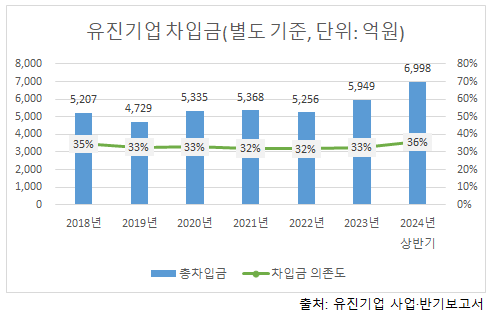

유진기업은 올 상반기 말 별도 기준(이하 동일) 총차입금이 전년 말 대비 1049억원 증가한 6998억원이다. 같은 기간 현금성 자산이 줄어 순차입금은 전년 말보다 1797억원 증가한 6711억원을 기록했다. 지난해 말 33%였던 차입금 의존도는 36%로 상승했다.

유진기업은 유진그룹 사업 지주사다. 주력 사업은 레미콘이다. 수도권 지역 시장 점유율 1위(2022년 출하량 기준) 업체다. 올 상반기 매출(4581억원) 중 66%(3037억원)를 레미콘 사업 부문이 책임졌다. 나머지 30%(1385억원)는 건자재 유통 사업 부문이다. 올 상반기 종속기업(동화기업·유진레저 등), 관계기업(동양·유진투자증권 등)에서 수취한 배당금은 85억원이다.

유진기업은 올해 YTN 경영권 지분을 인수하면서 차입금이 늘었다. 지난 2월 유진기업 종속기업인 유진이엔티가 자기자금 3199억원을 들여 YTN 최대주주 지분(30.95%)을 취득했다. 한전KDN, 한국마사회가 보유했던 YTN 지분이다.

유진이엔티은 지난해 설립한 신설 법인이다. 유진기업과 동양이 각각 지분 51%, 49%를 출자했다. 유진기업과 동양은 지난 2월 유진이엔티가 진행한 3220억원 규모 유상증자에 참여해 YTN 지분 인수대금 만들어줬다. 유진기업과 동양은 각각 1642억원, 1578억원을 납입했다.

유진기업은 지난해 말 현금성 자산 1036억원이었다. 올 상반기 영업활동현금흐름으로 172억원이 들어왔지만, 유·무형자산을 취득(60억원)하고 배당금을 지급(117억원)한 뒤 잉여현금흐름(FCF)은 마이너스(-)5억원이었다. 투자활동현금흐름으로 들어온 배당금(85억원)과 기존 유동성만 가지고 유진이엔티 증자대금을 치를 수 없었다.

유진기업은 기존 운영자금 대출을 대환하면서 신규로 차입을 일으켰다. 조달 전략은 올 상반기 차입 구성 변화로 드러난다. 농협은행 등에서 빌린 장기차입금은 전년 말 대비 1122억원 증가한 3123억원(이자율 4.46~5.85%)이다. 같은 기간 농협은행 등에서 빌린 단기차입금은 27억원 증가한 3275억원(4.5~6%)이다. 사채는 일부 상환(101억원)해 599억원(3.9~4.57%)으로 줄었다.

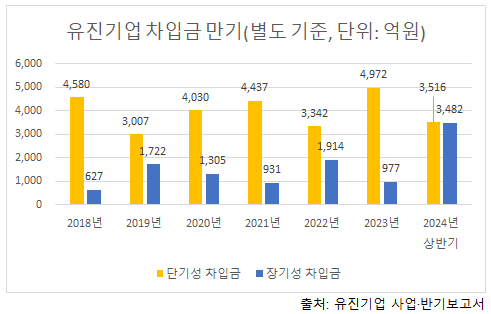

총차입금은 늘었지만 만기 1년 이내 단기성 차입금은 줄었다. 유동성 장기차입금을 대환하면서 차입금 만기를 장기화했기 때문이다. 올 상반기 말 단기성 차입금은 전년 말 대비 1456억원 감소한 3516억원이다. 같은 기간 장기성 차입금은 2504억원 증가한 3482억원이었다. 지난해 말 84%였던 단기성 차입금 비중은 올 상반기 말 50%로 떨어졌다.

유동성과 현금 창출력으로 만기 차입금을 상환할 유동성 대응 능력은 갖추지 못했다. 올 상반기 말 유진기업 단기성 차입금(3516억원)은 현금성 자산(287억원)보다 크다. 다만 담보 자산가치에 기반한 차환 가능성을 고려하면 실질적인 단기 상환 부담은 줄어든다. 유진기업은 유형자산(2522억원) 중 68%(1793억원), 관계기업·공동기업 투자(5817억원) 중 68%(3971억원)를 농협은행 등 차입금(5197억원)에 담보로 제공했다.

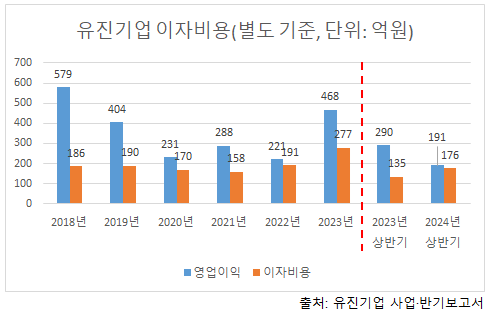

이자 부담 능력은 갖추고 있다. 올 상반기 말 이자보상배율은 1.1배로 1배 이상을 유지했다. 이자보상비율이 1배보다 높으면 이자비용을 부담하고도 수익이 난다는 의미다. 올 상반기 영업이익은 전년 동기 대비 34% 감소한 191억원, 이자비용은 30% 증가한 176억원이었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 유니클로 살린 정현석, 아울렛 경쟁력 강화 '뉴 미션'

- 한세예스24홀딩스, 이래AMS 출자로 재무 부담 '경감'

- 아모레퍼시픽, 라네즈 '글로벌 성장' 전략 가속화

- [밸류업 프로그램 리뷰]AK홀딩스, 'ROE 10%' 달성 방안은

- 롯데쇼핑, '인천 개발사업' 자회사 합병 배경은

- '공무원' 떼내는 메가스터디교육, 재무 영향은

- 교촌F&B, 첫 무상증자 배경 '실적 자신감'

- BGF리테일, '지주 전략가 수혈' 본업 체질개선 집중

- 한샘, '고객관리' 자회사 대표에 전략기획실장 배치

- [대상웰라이프는 지금]미뤄진 '중국 합작법인' 설립, K-건기식 돌파구는

김형락 기자의 다른 기사 보기

-

- [Financial Index/대한항공]아시아나 잔여 영구채 1.2조 처리 방안은

- [Financial Index/대한항공]상환 능력 키운 아시아나, 이자 부담은 여전

- [Financial Index/대한항공]기업 결합 심사 기간 추가로 쌓은 자본

- [Financial Index/대한항공]아시아나 통합 뒤 EBITDA 5조대로 오르나

- [CJ의 CFO]CJ프레시웨이, ROE 우수한 저PBR 종목 탈피

- [2024 이사회 평가]'유암코 체제' STX엔진, 독립성 제고 여지 남겨

- [CJ의 CFO]임성택 CJ CGV 경영지원담당 “상영관 수익성 개선 집중”

- [CJ의 CFO]이종훈 경영지원실장, 차입 만기 전략 변화 예고

- [CJ의 CFO]황득수 CJ ENM 경영지원실장, 투자에서 상환으로 바뀐 임무

- [2024 CFO 서베이]밸류업 실행 방안 대세는 '최적 자본 배분'