'등급 스플릿' S-OIL, 'AA+' KB증권보다 발행금리 낮은 배경은 기관들, 수익률 맞추기 위해 장기물 선호…캡티브 수요 영향도

백승룡 기자공개 2024-09-09 07:48:51

이 기사는 2024년 09월 03일 15:48 THE CFO에 표출된 기사입니다.

◇ S-OIL, 5년·7년물 기준금리(3.5%) 밑돌아…KB증권(AA+)보다 금리 낮아

3일 투자은행(IB) 업계에 따르면 KB증권과 S-OIL은 이날 각각 5000억원, 3000억원의 회사채를 발행한다. 앞서 양사는 지난달 26일 나란히 기관투자가를 대상으로 수요예측에 나서 넉넉한 매수주문을 확보, 당초 모집액 대비 증액 발행이 이뤄진 결과다. KB증권은 3000억원 모집 대비 8400억원의 투자수요를 모았고, S-OIL은 2000억원 모집에 나서 7700억원의 주문을 받았다.

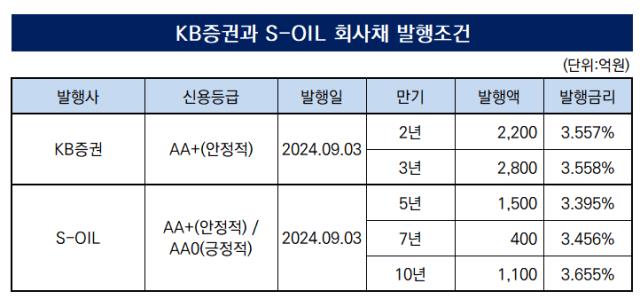

투자수요 자체는 KB증권이 좀 더 많았지만, 개별민평금리 대비 ‘언더’ 주문이 많았던 곳은 S-OIL이었다. KB증권은 2년물과 3년물로 만기를 나눴는데 ‘언더 금리’ 주문 없이 각각 +4bp(1bp=0.01%포인트), 0bp에서 주문이 시작됐다. S-OIL은 5년물, 7년물, 10년물로 나눠 모든 만기에서 ‘언더 금리’로 발행 물량을 채웠다. 최종 발행금리는 KB증권의 경우 △2년물 3.557% △3년물 3.558%, S-OIL은 △5년물 3.395% △7년물 3.456% △10년물 3.655% 등으로 책정됐다.

눈에 띄는 점은 KB증권이 신용등급에서 앞서고 있지만 S-OIL이 10년물만 제외하면 더 낮은 금리로 조달을 했다는 점이다. KB증권의 회사채 신용등급은 AA+(안정적)이다. 전체 신용등급 체계에서 AAA 다음으로 가장 높은 등급이다. S-OIL의 등급은 AA+(안정적), AA0(긍정적) 등으로 스플릿(신용평가사 간 등급 불일치)이 난 상태다. 한국기업평가는 이번 발행 직전 AA+ 등급을 부여했지만, 한국신용평가와 나이스신용평가는 AA0 등급을 유지하면서다.

통상 신용등급이 높을수록, 채권 만기가 짧을수록 금리는 낮게 형성된다. 채권의 원리금 상환가능성에 따른 것이다. S-OIL이 KB증권보다 신용등급도 상대적으로 낮고 만기구조는 훨씬 장기화된 상황에서 더 낮은 금리가 정해진 것은 일반적이지 않은 대목이다. 발행사 펀더멘탈 등에 따라 회사채 시장에서 이 같은 사례가 간혹 나타나긴 하지만, 자주 발생하는 현상은 아니다.

◇ 과도하게 낮아진 채권금리, 장기물로 수익률 추구…’캡티브 여파’ 해석도

시장 안팎에서는 이를 두고 의견이 분분하다. 우선 채권시장 전반의 금리가 워낙 낮아진 탓에 만기가 긴 채권으로 자금이 몰렸다는 시각이 많다. 이달 미국 연방준비제도 연방공개시장위원회(FOMC)를 시작으로 금리인하 사이클이 본격적으로 시작될 것이라는 전망에 국내 채권시장 금리도 큰 폭 낮아진 상태다. 우량등급 회사채(3년 만기 기준) 금리도 한동안 기준금리를 밑도는 등 현재 3.5% 안팎에서 형성돼 있다. 금리 레벨 부담이 있다 보니 투자자들이 긴 만기물에서 수익률을 맞추고 있다는 시각이다.

김은기 삼성증권 연구원은 “국채 금리가 금리 인하를 과도하게 선반영하면서 크레딧 스프레드 또한 과열 양상을 보였다”며 “채권운용에 있어서 자금조달 비용은 단기금리인 양도성예금증서(CD) 금리를 기준으로 하고 있는데, 우량등급 회사채 금리조차도 CD금리보다 낮은 역캐리 상황이 지속됐다”고 짚었다. 이어 “고금리를 찾을 수밖에 없는 시장 상황”이라고 말했다. S-OIL의 5년물, 7년물, 10년물 등 장기물에 대한 선호도가 높았던 배경이다.

업종별 선호도가 차별화되고 있다는 의견도 나온다. 한 증권사 본부장은 “올해 상반기까지만 해도 금리인하 기대감으로 회사채 시장 전체가 강세를 나타냈다면, 지금은 과도한 강세를 되돌리는 과정에서 차별화가 나타나는 것 같다”고 말했다. 이어 “이익창출력이 안정적인 정유업종과 부동산 프로젝트파이낸싱(PF) 리스크가 상존해 있는 증권업종에 대해 기관투자가들이 까다로운 잣대를 들이댄 것”이라고 덧붙였다.

일각에서는 주관 증권사들의 캡티브 수요가 만들어낸 차이라는 시각도 있다. 회사채 주관 경쟁이 치열해지면서 각 증권사 IB는 계열 내 은행·보험사·자산운용사 등의 투자수요를 약속하면서 회사채 발행 딜을 따내는 ‘캡티브 영업’이 공공연하게 자리잡은 상태다. 이들 캡티브 물량은 수요예측에서 ‘언더 금리’로 참여하는 경우가 많다. 증권사들이 자체적으로 발행할 때는 주관사에게 이 같은 관행을 요구하지 않기 때문에 기관의 수요예측 참여 강도가 떨어진다는 설명이다.

IB업계 관계자는 “증권사 수요예측 결과가 온전한 시장의 수요라고 보면 된다”며 “증권사를 제외한 거의 모든 발행사가 수요예측에서 ‘언더 금리’로 캡티브 참여를 요구하기 때문에 발행 결과가 왜곡되고 있다”고 말했다. 이어 “회사채 시장이 아무리 강세를 보여도 역마진을 감수하면서 기준금리보다 낮게 투자하는 것은 일반적이지 않다”며 “인위적인 캡티브 수요가 만들어낸 것”이라고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 딜

-

- [IB 풍향계]산은 달러채 주관 경쟁 본격화…SSA 모집 전략 '핵심'

- [IPO 모니터]상장 재도전 동방메디컬, 공모용 '몸만들기'

- [IB 풍향계]IPO 시동거는 유안타증권…신규 스팩 선보인다

- [이슈 & 보드]특수가스 품은 효성티앤씨, 조현준 '의결 불참' 이유는

- SK디스커버리-이지스엔터, '프롭티어' 출자 단행

- [로펌 리더십 돋보기]'금융·기업통 대표체제' 화우, 경영권 분쟁서 존재감 각인

- [2024 PE 애뉴얼 리포트]IMM크레딧앤솔루션, 펀드레이징 시장서 존재감 드러냈다

- [2024 PE 애뉴얼 리포트]내실 다진’ 이상파트너스, 투자·회수부문 성과 돋보였다

- [로펌 리더십 돋보기]광장의 주마가편, '김상곤 2.0 체제' 드라이브 건다

- [2024 PE 애뉴얼 리포트]도미누스, '펀딩·투자·회수' 삼박자 골고루 갖췄다