[다이닝브랜즈그룹 2막]인수금융 빚 상환, 이자부담 줄이기 '총력'②이자비용 피크 찍고 감소, 20%대 영업이익률 기반 재무관리

변세영 기자공개 2024-10-02 07:55:01

[편집자주]

BHC그룹이 안팎으로 새로운 2막을 열고 있다. 송호섭 대표를 수장으로 맞이해 가맹점과 소통을 강화하는 한편 BHC라는 고유명사를 벗어던지고 다이닝브랜즈그룹으로 사명을 변경하는 등 변화의 파고에 올라탄 상태다. 더벨은 글로벌 종합 외식기업을 꿈꾸는 다이닝브랜즈그룹의 현재 경영 상태와 앞으로의 비전 및 과제 등을 다각도로 짚어본다.

이 기사는 2024년 09월 25일 16:00 thebell 에 표출된 기사입니다.

외부 자금 조달은 필연적으로 이자부담으로 이어진다. 다이닝브랜즈그룹이 차입 상환을 우선순위로 두고 재무구조를 관리해 온 것도 바로 이 때문이다. 금융비용 압박을 줄일 수 있는 배경은 높은 수익성이다. 업계 최고 수준인 20%대 영업이익률이 뒷받침되면서 선순환이 일어나고 있다는 분석이다.

◇사업회사·지주회사(SPC) 모두 지분 담보로 차입

다이닝브랜즈그룹과 인수금융은 떼려야 뗄 수 없는 관계다. 다이닝브랜즈그룹의 실질적인 최대 주주는 MBK파트너스다. 박현종 전 회장은 2018년, 2020년에 걸쳐 MBK파트너스 등과 컨소시엄을 꾸려 경영자인수(MBO) 방식으로 주식회사 BHC를 인수했다.

이때 글로벌고메이서비시스(GGS)라는 특수목적법인(SPC)을 활용해 지배구조를 완성했다. GGS→㈜다이닝브랜즈그룹→해외법인 등으로 이어지는 형태다. 당시 인수금융(트렌치)과 한도대출을 통해 GGS가 7700억원을 차입하고 MBK파트너스, 해외 연기금, 박현종 회장 등이 합심해 총 1조7000억원 안팎을 투입했다. 현재 GGS는 MBK가 45%, 해외 연기금 2곳이 45%, 박 회장이 8~9%의 지분을 보유하고 있는 것으로 알려진다.

GSS가 일으킨 대출 구조를 살펴보면 트렌치A1(5700억원)은 차입일 이후 18개월부터 5년간 분할 상환을 조건으로 내걸었다. 트렌치C(2000억원)는 만기일이 2026년 1월이다.

GGS는 다이닝브랜즈그룹의 지주사인 만큼 ‘배당’을 받아 차입을 상환하고 있다. 실제 BHC로부터 2021년 750억원, 2022년 1568억원, 2023년 1359억원을 각각 수령하고 인수금융을 갚는 데 투입했다. 2023년 말 기준 인수금융은 6063억원이 남았다. 향후 BHC가 배당을 늘려 지주사의 차입 상환에 속도를 낼 것으로 분석된다.

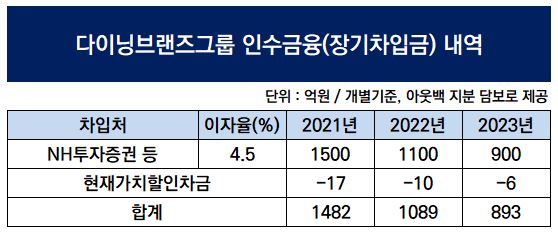

사업회사인 다이닝브랜즈그룹도 지난 2021년 아웃백을 품을 때 인수금융을 활용했다. 아웃백 인수가액은 2000억원대로 알려졌는데 장기차입으로만 1500억원을 조달했다. 차입 확대는 이자부담으로 귀결됐다. 2020년까지만 해도 이자비용은 29억원에 그쳤지만 2021년 36억원, 2022년에는 93억원까지 치솟았다.

금융비용을 줄이기 위해서는 리파이낸싱으로 이자율을 낮추거나 돈을 상환하는 방법밖에 없다. 다이닝브랜즈그룹은 2021년 인수금융을 일으킨 후 바로 이듬해 2022년 400억원, 2023년에는 200억원 연달아 차입금을 상환했다. 2년 만에 600억원의 빚을 줄인 것이다. 이와 함께 2023년 연간 이자비용도 79억원으로 전년대비 15% 감소했다. 자연스레 차입금의존도도 하락하고 있다. 2020년 1.4%에서 2021년 29.4%로 급증했지만 2022년 27.7%, 2023년에는 22.8%로 줄었다.

◇영업이익률 20%대, 차입상환 속도 이자부담 ‘경감’

차입금을 빠르게 상환할 수 있는 이유는 수익성이 그만큼 뒷받침되기 때문으로 보인다. 별도기준 다이닝브랜즈그룹(옛 BHC) 매출액은 2019년 3186억원, 2020년 4003억원, 2021년 4770억원, 2022년 5075억원을 각각 기록했다. 2022년을 기준으로 BHC가 교촌을 제치고 치킨업계 1위에 올라섰다. 2023년 매출액은 5356억원으로 전년대비 5.5% 성장했다.

영업이익은 2019년 977억원, 2020년 1299억원, 2021년 1537억원을 기록하며 정점을 찍었다. 당시 영업이익률만 32%에 달했다. 이후 2022년 1418억원, 지난해에는 1203억원으로 다소 감소세를 띠고 있다. 이전보다는 다소 수익성이 주춤하긴 하지만 여전히 20%대 영업이익률을 유지하며 회사를 운영하고 있다.

높은 영업이익률을 유지할 수 있는 배경은 판관비 효율화다. 전체 매출에서 판관비가 차지하는 비중은 각각 2022년 9.7%, 2023년 12.8%로 10% 안팎이다. 경쟁사인 BBQ의 경우 2023년 매출대비 판관비 비중이 22%라는 점을 고려하면 매우 낮은 수준이다. 같은 기간 양사는 매출에서 매출원가가 차지하는 비중은 65% 수준으로 비슷했다.

다이닝브랜즈그룹 관계자는 “원재료 가격 급등으로 매출원가 부담이 커지는 가운데 수익성이 높은 이유는 판관비 효율화 때문”이라면서 “계열사를 100% 자회사로 두는 방식으로 중간 수수료 등 불필요한 비용 지출이 없는 구조”라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 유니클로 살린 정현석, 아울렛 경쟁력 강화 '뉴 미션'

- 한세예스24홀딩스, 이래AMS 출자로 재무 부담 '경감'

- 아모레퍼시픽, 라네즈 '글로벌 성장' 전략 가속화

- [밸류업 프로그램 리뷰]AK홀딩스, 'ROE 10%' 달성 방안은

- 롯데쇼핑, '인천 개발사업' 자회사 합병 배경은

- '공무원' 떼내는 메가스터디교육, 재무 영향은

- 교촌F&B, 첫 무상증자 배경 '실적 자신감'

- BGF리테일, '지주 전략가 수혈' 본업 체질개선 집중

- 한샘, '고객관리' 자회사 대표에 전략기획실장 배치

- [대상웰라이프는 지금]미뤄진 '중국 합작법인' 설립, K-건기식 돌파구는

변세영 기자의 다른 기사 보기

-

- 유니클로 살린 정현석, 아울렛 경쟁력 강화 '뉴 미션'

- 해외사업 힘주는 더본코리아, 매출 다각화 '사활'

- [홈쇼핑 재승인 나침반]'지표 개선' NS홈쇼핑, 평가점수 레벨업 '시동'

- [홈쇼핑 재승인 나침반]현대홈쇼핑, '직매입 업계 1등' 내년 평가 파란불

- '자산 2조 돌파' LF, 여성 사외이사 충원하나

- [이사회 분석]‘여성패션 분사’ 세정, 오너2세 책임경영 시험대

- [코오롱FnC는 지금]떡잎부터 발굴, 브랜드 다각화 '현재진행형'

- LF 오너2세 장녀 구민정, 연이은 주식 매입 '눈길'

- [코오롱FnC는 지금]날개 꺾인 성장, 글로벌 강화로 '반전모색'

- [2024 이사회 평가]'우수한 경영성과' F&F홀딩스, 평가프로세스는 '아쉬움'