[밸류업 지수 종목 분석]항공업 유일 편입 ‘대한항공·한진칼’ 평가점수 우등생코로나19 딛고 수익창출력 회복…메가캐리어 전략, 글로벌 항공그룹 도약

고설봉 기자공개 2024-09-30 08:29:20

이 기사는 2024년 09월 27일 15:50 thebell 에 표출된 기사입니다.

대한항공의 비상은 그룹 내 저비용항공사(LCC) 및 계열사들의 호실적으로도 이어진다. 이에 따라 지주회사 한진칼도 높은 밸류를 인정받고 있다. 한진칼이 대한항공과 나란히 밸류업 지수에 포함된 이유로 평가된다.

◇탄탄한 이익창출력 기반 수익성 상승세

대한항공과 한진칼은 한국거래소가 지난 24일 발표한 ‘코리아 밸류업 지수(이하 밸류업 지수)’에 나란히 포함됐다. 한국거래소는 종목 구성에서 산업 분포를 고려했는데 양사는 나란히 산업재에 포함됐다. 산업재는 총 20곳으로 구성돼 있다. 항공, 해운, 물류, 방산 등 국가 기간산업이 주를 이룬다.

지수 편입을 위한 거래소의 평가에서 대한항공과 한진칼은 모두 높은 점수를 받았다. 특히 산업재 20곳 중 대한항공은 3위, 한진칼은 8위를 각각 기록했다. 시장대표성, 수익성, 주주환원, 시장평가, 자본효율성 등 5개 평가 기준에서 총점을 높게 받은 것으로 분석된다.

우선 ‘최근 2년 연속 적자 또는 2년 합산 손익 적자’가 아닐 것’이란 조항의 수익성 기준을 크게 상회한 것으로 알려졌다. 대한항공과 한진칼은 2022년 코로나19 여파에서 완전히 벗어나 외형 성장과 함께 수익성 개선을 이어가고 있다. 꾸준히 영업이익과 순이익을 기록 중이다.

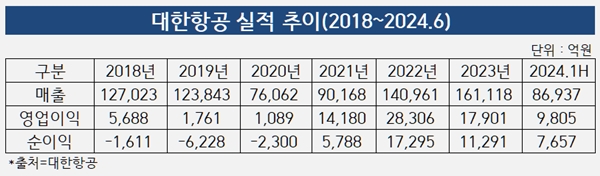

대한항공 매출은 2022년 14조961억원에서 2023년 16조1118억원으로 14.3% 성장했다. 다만 같은 기간 영업이익은 2조8306억원에서 1조7901억원으로 36.76% 감소했다. 순이익 역시 2022년 1조7295억원에서 2023년 1조1291억원으로 34.72% 감소했다.

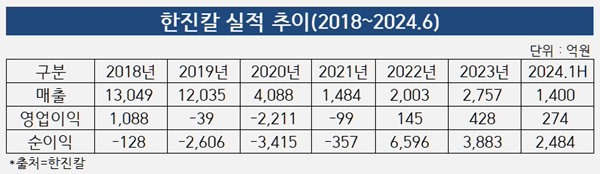

한진칼 매출은 2022년 2003억원에서 2023년 2757억원으로 37.64% 성장했다. 영업이익은 같은 기간 145억원에서 428억원으로 195.17% 증가했다. 순이익의 경우 2022년 6596억원에서 2023년 3883억원으로 41.3% 감소했다.

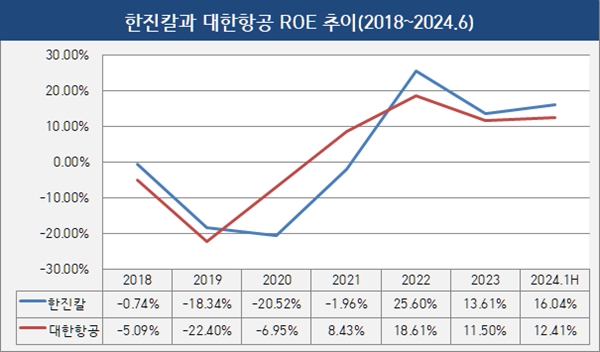

탄탄한 수익 증대는 수익성 개선으로 이어졌다. 자본효율성 항목에서도 높은 점수를 받았다. 거래소는 ‘1~4번 요건을 충족한 기업 중 자본효율성 평가(산업군별 ROE 순위비율)가 우수한 기업을 최종 100종목에 선정했다’고 밝혔다.

2024년 6월 현재 대한항공은 ROE 12.41%를 기록 중이다. 올 상반기 순이익에 최근 4개 분기 순이익을 합산한 뒤 올 6월 말 기준 자본총액에 대입해 산출한 수치다. 대한항공 ROE는 2022년 18.61%, 2023년 11.50% 등 꾸준히 높은 수준을 유지하고 있다.

한진칼 자본효율성은 대한항공보다 더 높다. 올 6월 말 기준 16.04%를 기록 중이다. 2022년 25.60%, 2023년 13.61% 등 꾸준히 안정적인 자본효율성을 유지하고 있다.

◇증권시장 내 탄탄한 입지

시장대표성과 시장평가, 주주환원 등 평가 기준에서도 대한항공과 한진칼은 안정적인 성적을 받아 들었다. 잘 갖춰진 이익창출력을 기반으로 주가가 꾸준히 상승하며 시가총액 상위에 올랐다. 또 주가 상승에 따라 주가순자산비율(PBR)도 꾸준히 상승하고 있다.

더불어 주가 상승여력에 대한 기대감도 높다. 현재 한진칼은 대한항공과 아시아나항공 합병을 통한 메가캐리어 전략을 추진하고 있다. 대한항공이 아시아나항공을 흡수합병하는 방식으로 진행되고 있는데 향후 2~3년 안에 통합 대한항공이 탄생한다. 국내 유일의 FSC로서 이전 대비 1.5배 가량 규모를 키워 글로벌 10위권 항공사로 도약할 예정이다.

이에 따라 대한항공과 한진칼 주가는 이전 대비 크게 상승한 모습이다. 시가총액을 기준으로 하는 시장대표성을 기준으로 보면 대한항공과 한진칼은 우수한 평가를 받는다. 대한항공 시가총액은 8조5059억원으로 코스피 54위를 차지하고 있다. 한진칼은 시총 5조9085억원으로 코스피 64위다. 양사 모두 ‘시총 상위 400위 이내일 것’이란 기준에 부합한다.

시장평가(PBR) 지표에서도 높은 점수를 받았다. ‘PBR 순위가 전체 또는 산업군 내 50% 이내일 것’이란 시장평가 기준에서 대한항공과 한진칼 모두 최상위권을 형성하고 있다. 2024년 9월 현재 대한항공 PBR은 0.85배, 한진칼 PBR은 1.99배로 각각 집계됐다.

대한항공과 한진칼은 ‘최근 2년 연속 배당 또는 자사주 소각을 실시했을 것’이란 주주환원 기준에도 잘 부합한다. 양 사는 2022년 이후 최근 3년 결산배당을 실시했다. 꾸준히 배당재원을 확보해 주주환원을 펼치고 있다.

대한항공은 2022년과 2023년 1주당 보통주 750원, 우선주 800원을 각각 배당했다. 이에 따른 배당금 총액은 2022년과 20223년 각각 2771억원을 기록했다. 한진칼은 2022년 1주당 보통주 170원, 우선주 195원을 각각 배당했다. 2023년에는 1주당 보통주 300원, 우선주 325원을 각각 배당했다. 이에 따른 배당금 총액은 2022년 114억원, 20223년 200억원을 기록했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- 유니클로 살린 정현석, 아울렛 경쟁력 강화 '뉴 미션'

- 한세예스24홀딩스, 이래AMS 출자로 재무 부담 '경감'

- 아모레퍼시픽, 라네즈 '글로벌 성장' 전략 가속화

- [밸류업 프로그램 리뷰]AK홀딩스, 'ROE 10%' 달성 방안은

- 롯데쇼핑, '인천 개발사업' 자회사 합병 배경은

- '공무원' 떼내는 메가스터디교육, 재무 영향은

- 교촌F&B, 첫 무상증자 배경 '실적 자신감'

- BGF리테일, '지주 전략가 수혈' 본업 체질개선 집중

- 한샘, '고객관리' 자회사 대표에 전략기획실장 배치

- [대상웰라이프는 지금]미뤄진 '중국 합작법인' 설립, K-건기식 돌파구는

고설봉 기자의 다른 기사 보기

-

- [한진칼 CEO 성과평가]‘조현민 파트너’ 노삼석 사장, ‘현장 경영’ 빛났다

- [새판 짜는 항공업계]위닉스, 파라타항공 자본잠식 '속전속결' 해소

- [IPO 그 후]현대차 인도법인, 주춤한 실적에도 주가 '탄탄'

- [한진칼 인사 풍향계]'통합 보상' 시작됐다...우기홍 사장, 부회장 내정

- [새판 짜는 항공업계]재이륙 준비 파라타항공, '한진칼 슬롯 재분배' 노린다

- [한진칼 CEO 성과평가]진에어 '경쟁 우위' 증명한 박병률 대표

- [한진칼 CEO 성과평가]‘장수 CEO’ 우기홍 사장…대한항공 위상 더 높였다

- 현대차, 중국 전략 수정…글로벌 생산거점 육성

- [새판 짜는 항공업계]'은둔 경영자' 권오일 대명화학 회장, 항공업 판 흔들 수 있나

- [한진칼 CEO 성과평가]류경표 사장의 매직…탄탄한 기초체력 갖춘 한진칼