보험사 후순위채 증권신고서 논란…킥스비율 기준시점 '제각각' 유불리 따라 기준시점 선택, 차환발행 불구 '킥스비율 제고 기재'...투자자 혼란

백승룡 기자공개 2024-10-04 07:26:25

이 기사는 2024년 09월 30일 11:42 thebell 에 표출된 기사입니다.

◇ 한화생명·흥국화재 1Q, ABL생명 2Q 기준 K-ICS 비율로 증권신고서 기재

국내 2위 생명보험회사인 한화생명은 최근 신종자본증권을 발행해 6000억원 규모의 자본을 확충했다. 신종자본증권은 회계상 자본으로 분류되는 증권이다. 통상 보험회사는 핵심 자본적정성 지표인 지급여력비율을 개선하기 위해 후순위채나 신종자본증권을 발행한다. 이들 자본성 증권 투자자를 공모 방식으로 모집할 경우 증권신고서를 제출하는데, 증권신고서에는 자본 확충 이후 예상되는 K-ICS 비율 제고 효과 등이 담긴다.

한화생명은 이달 증권신고서를 제출하면서 종전 K-ICS 비율을 올해 1분기 기준으로 기재했다. 증권신고서에 따르면 한화생명은 올해 1분기 말 기준 K-ICS 비율이 173.1%로, 이번 6000억원 규모 신종자본증권 발행 이후 K-ICS 비율이 177.9%가 될 것으로 추정된다고 설명한 것이다. 한화생명의 신종자본증권 증권신고서 제출 시점은 이달 9일로, 반기보고서가 지난달 13일 공시된 이후 약 4주가 지난 시점이었다.

문제는 1분기 말과 2분기 말 각각의 한화생명 K-ICS 비율이 현저히 달라, 투자자들의 오해를 불러일으킬 수 있는 여지가 있다는 점이다. 이번 신종자본증권 본평가를 진행한 한국신용평가와 나이스신용평가는 공통적으로 한화생명의 2분기 말 기준 K-ICS 비율은 163.0%로, 1분기 말(173.1%) 대비 10%포인트 넘게 하락했다고 분석했다. 이를 기준으로 신종자본증권 효과를 추정할 경우, 발행 이후 한화생명의 K-ICS 비율은 여전히 170%를 밑돌게 된다.

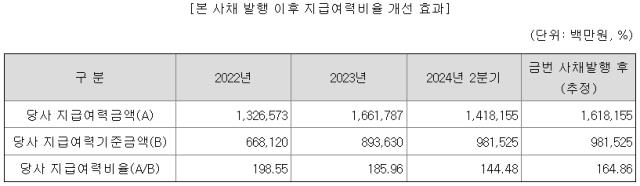

이달 K-ICS 비율 개선을 위해 자본성 증권을 발행한 보험회사는 한화생명을 포함해 흥국화재(후순위채), ABL생명보험(후순위채) 등 3곳인데 이들이 증권신고서에서 기재한 K-ICS 비율의 기준시점은 제각각이었다. 한화생명과 흥국화재는 1분기 말 기준으로, ABL생명은 2분기 말 기준으로 K-ICS 비율을 기재하면서 각각 예상되는 자본 확충 효과를 공시했다. 보험사 외 금융회사로 범위를 넓히면 신한금융지주와 농협금융지주가 신종자본증권을 발행했는데, 이들은 모두 국제결제은행(BIS) 기준 자기자본비율 개선 효과를 2분기 말 기준으로 기재했다.

보험사들이 증권신고서에서 K-ICS 비율 기준시점을 제각기 다르게 기재하는 이유는 각 사마다 2분기 말 K-ICS 비율 산출 여부가 다르기 때문이다. 지난해 새로운 국제회계기준(IFRS17)을 시행하면서 보험회사 지급여력비율 지표도 기존 RBC 방식에서 K-ICS 방식으로 바뀌었는데, 금융당국은 '보험업 감독규정' 부칙을 통해 내년 말까지 보험회사들의 K-ICS 비율을 각 분기 말부터 3개월 이내(기존 2개월 이내) 보고하도록 유예기간을 부여한 상태다.

즉 2분기 말 기준 지급여력비율은 9월 말까지만 공시를 정정하면 되는 상황이다. 때문에 9월 중 증권신고서를 제출하는 경우 K-ICS 비율 산출이 끝난 보험사는 2분기 말 기준으로, 산출이 끝나지 않은 보험사는 1분기 말 기준으로 기재할 수 있는 것이다. 다만 1분기 말 대비 2분기 말 K-ICS 비율이 급격히 저하될 경우 투자자 보호 문제로 이어질 수 있다. 특히 자본성 증권은 채무상환 순위에서 후순위인 대신 금리가 높아, 기관보다 개인의 투자 비중이 높다.

금융투자업계 관계자는 “보험회사의 K-ICS 비율이 150%를 밑돌면 금융당국이나 신용평가사로부터 개선 권고를 받을 수 있다”며 “개선이 적절하게 이뤄지지 않을 경우 신용등급 하방 압력으로 작용할 수 있고, 이는 해당 후순위채·신종자본증권의 평가손실로 이어질 수 있다는 점을 의미한다”고 말했다.

일부 보험사는 증권신고서에서 콜옵션(조기상환권) 가능성을 설명하지 않고 신종자본증권의 자본 확충 효과를 기재하기도 했다. 한화생명은 지난 7월에도 5000억원 규모 신종자본증권을 발행했는데, 당시 같은 달 5000억원 규모 콜옵션 행사 시점에 맞춰 같은 금액만큼 차환하기 위한 것이었다. 다만 증권신고서에는 콜옵션에 대한 설명 없이 신종자본증권 발행을 통해 K-ICS 비율이 4.2%포인트 증가할 것이라고 기재한 바 있다. 콜옵션 금액만큼 차환 발행할 경우 K-ICS 비율은 영향을 받지 않는다.

한화생명 관계자는 "증권신고서를 제출하는 시점이 콜옵션을 행사하기 전이거나 K-ICS 비율이 산출되기 전이다 보니 해당 내용이 반영되지 않을 수 있다"며 "기관투자가들에게는 투자설명회(IR) 등을 통해 대략적인 틀을 공유하고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >