ABL생명, 2달만에 후순위채 또 추가…킥스비율 어떻길래 9월말 2000억원 이어 12월 500억 더…금융환경 변화에 선제적 대비

강용규 기자공개 2024-11-28 12:54:22

이 기사는 2024년 11월 27일 16:29 thebell 에 표출된 기사입니다.

27일 ABL생명에 따르면 12월6일을 납입일로 하는 500억원 규모의 후순위채 발행을 추진 중이다. 29일 실시하는 수요예측 결과에 따라 최대 1000억원까지의 증액 발행도 검토하고 있다.

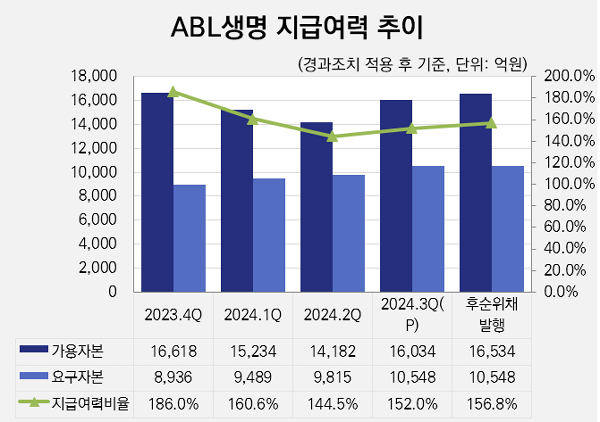

ABL생명은 올 3분기 말 경과조치 적용 후 기준 지급여력비율(K-ICS비율, 킥스비율)이 152%로 추정됐다. 비율의 분자에 해당하는 가용자본(지급여력금액)이 1조6034억원, 분모에 해당하는 요구자본(지급여력기준금액)이 1조548억원으로 각각 추산됐다.

후순위채 발행을 통해 500억원의 가용자본이 더해질 경우 킥스비율은 156.8%로 3분기 말 추정치 대비 4.8%p(포인트) 높아진다. 1000억원의 최대 증액 발행에 성공할 경우에는 킥스비율이 161.5%까지 상승한다.

ABL생명은 앞서서도 9월30일을 납입일로 2000억원의 후순위채를 발행한 바 있다. 단 2개월만에 추가 발행을 고려하는 것은 앞선 후순위채의 자본확충 효과가 기대에 미치지 못한 점이 컸다.

ABL생명의 2분기 말 경과조치 적용 후 기준 킥스비율은 144.5%로 가용자본이 1조4182억원, 요구자본이 9815억원이었다. 2000억원의 가용자본이 더해지면 킥스비율은 164.9%까지 상승했어야 했다. 그러나 자본확충 효과가 더해진 3분기 말 기준 킥스비율 추정치는 152%에 머무르고 있다.

ABL생명의 3분기 말 기준 킥스비율 확정치와 구성요소별 상세한 변동 내역은 12월 말 공개된다. 다만 ABL생명은 3분기 순이익 252억원을 거뒀을 뿐만 아니라 보험계약마진(CSM) 잔액도 2분기 말 9184억원에서 3분기 말 9698억원으로 514억원 늘었다.

ABL생명은 2분기 대비 3분기 추정치 기중 가용자본이 1853억원 증가했다. 이익 창출과 영업 성과 덕분에 가용자본 구성요소 중 순자산상 이익잉여금과 조정준비금이 늘어났을 가능성이 높음에도 가용자본 증가 폭이 후순위채를 통한 보강 금액 2000억원에 미치지 못한 것은 기타포괄손익누계액의 감소 때문이었을 것으로 업계는 추정한다.

올들어 금융감독원의 보험부채 할인율 인하 조치가 시행되면서 보험업계 전반적으로 가용자본 감소가 나타나고 있다. 할인율이 낮아지면서 늘어난 보험부채 평가액이 기타포괄손익 구성요소 중 보험계약자산(부채) 순금융손익에 마이너스(-)로 반영되는 탓이다.

ABL생명의 경우 상반기 동안 보험계약관련 순금융손익이 -3430억원 누적됐다. 여기에 금리 하락으로 인해 기타포괄손익-공정가치측정 금융상품의 평가손익도 -410억원 발생했다. 이에 순자산상 기타포괄손익누계액이 작년 말 3092억원에서 올 상반기 말 -904억원으로 3996억원 감소했다. 이와 같은 변화가 3분기에도 나타났을 것이라는 말이다.

감독 당국의 보험부채 할인율 인하 조치는 2027년까지 해마다 단계적으로 강도가 더해질 예정이다. 여기에 최근 금리 하락 본격화의 경향이 뚜렷해지고 있다는 점까지 고려하면 ABL생명이 간격의 길고 짧음과 상관없이 추가 자본확충을 고려할 이유는 충분하다는 게 업계 전반의 시선이다.

경영환경이 녹록지 않은 만큼 ABL생명 측에서는 증권신고서를 통해 예고한 500억원보다는 최대 증액 한도인 1000억원의 발행을 더욱 염두에 두고 있는 것으로도 보인다.

ABL생명 관계자는 "12월 1000억원 규모의 후순위채를 발행할 예정"이라며 "지급여력비율을 개선해 금융환경 변화 등 각종 리스크 요인에 대비하고 재무건전성 관리를 위한 선제적 자본확충"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [CEO 성과평가]그룹 '엘리트 코스' 이석기 교보증권 대표, 연임 여부 '안갯속'

- ABL생명, 2달만에 후순위채 또 추가…킥스비율 어떻길래

- [금융 人사이드]한삼주 솔브레인저축 대표, 경영 악화 속 '4연임'

- [롯데카드 베트남 공략]가파른 자산 성장 힘입어 첫 연간 흑자 '눈앞'

- [보험사 할인율 영향 점검]iM라이프, 무너진 킥스비율 150%...후순위채로 보완

- 현대캐피탈, 호주법인 문 열었다…글로벌 사업 '순항'

- [신학기 체제 수협은행]자본적정성 개선, 선택 아닌 '필수'

- [SGI서울보증 IPO 돋보기]이익잉여금 기반 자본구조, 실적 보완하는 투자매력

- [우리은행 차기 리더는]'상업·한일' 숏리스트 안분 관행, 이번에는 이어질까

- KB국민은행장에 이환주 KB라이프 대표…3년 만의 교체

강용규 기자의 다른 기사 보기

-

- ABL생명, 2달만에 후순위채 또 추가…킥스비율 어떻길래

- [보험사 할인율 영향 점검]iM라이프, 무너진 킥스비율 150%...후순위채로 보완

- [SGI서울보증 IPO 돋보기]이익잉여금 기반 자본구조, 실적 보완하는 투자매력

- [보험사 할인율 영향 점검]AIA생명, 자본적정성 악화 방어한 포트폴리오 전략

- [SGI서울보증 IPO 돋보기]'IPO 무기' 배당매력 감소 위기…방어장치 필요성 부각

- [SGI서울보증 IPO 돋보기]기한 내에서 최대한 신중히...예보도 팔 걷었다

- 미래에셋생명 변액보험, '일석삼조' 재테크 상품

- [보험경영분석]KDB생명, 보장성 집중전략에 실적·CSM 동반 개선

- [보험사 할인율 영향 점검]메리츠화재, 가용자본 증가에도 막지 못한 신설위험 영향

- [보험사 할인율 영향 점검]하나손보, 모회사 지원에 적정성 비율 오히려 상승