[보험사 할인율 영향 점검]KDB생명, 외부 자본확충으로 자본감소 만회 '성공적'킥스비율 당국 권고기준 처음으로 웃돌아…CSM 집중전략, 유상증자로 가용자본 확충

강용규 기자공개 2024-12-02 12:47:52

[편집자주]

국내 보험사의 지급여력비율이 하향 곡선을 그리고 있다. 주요 요인으로는 할인율 인하가 꼽힌다. 금융당국은 보험사의 보험부채 산출이 경제적 실질에 부합하도록 할인율 산출 기준 현실화를 진행 중이다. 통상적으로 할인율이 떨어지면 보험부채 평가액이 커지고 자본은 줄어 지급여력비율이 하락한다. 금융당국의 할인율 현실화 방안을 들여다보고 이에 따른 회사별 지급여력 변동 영향 등을 점검해 본다.

이 기사는 2024년 11월 28일 15:50 THE CFO에 표출된 기사입니다.

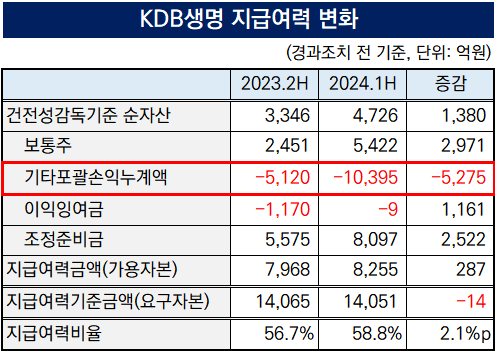

◇기타포괄손익누계액 5000억 감소에도 늘어난 가용자본

KDB생명은 보험사 자본적정성 지표인 지급여력비율(K-ICS비율, 킥스비율)이 2024년 상반기 말 경과조치 적용 후 기준 155.4%로 집계됐다. 지난해 말보다 37.9%p(포인트) 상승해 2023년 킥스제도 도입 이후 처음으로 감독 당국의 권고 기준인 150%를 넘어섰다. 경과조치 적용 전 기준으로는 56.7%에서 58.8%로 2.1%p 높아졌다.

올 상반기 당국의 보험부채 할인율 인하 조치와 금리 하락 등 보험사 자본관리에 부정적 영향을 미치는 변수들로 인해 22개 생명보험사의 평균 킥스비율이 20.2% 하락했다. KDB생명은 업계 차원의 자본적정성 악화 속에서도 킥스비율을 개선한 7개 보험사(교보라이프플래닛생명·NH농협생명·IBK연금보험·KDB생명·라이나생명·메트라이프생명·BNP파리바카디프생명) 중 하나다.

지난해 말 대비 올 상반기 말 KDB생명의 경과조치 적용 전 지급여력 변화를 살펴보면 킥스비율의 분자에 해당하는 가용자본(지급여력금액)이 7968억원에서 8255억원으로 287억원(3.6%) 늘었고 분모에 해당하는 요구자본(지급여력기준금액)은 1조4065억원에서 1조4051억원으로 소폭 줄었다.

보험부채 할인율 인하와 금리 하락은 모두 보험사 가용자본이 감소하는 영향을 미친다. 먼저 보험부채 할인율 인하의 경우 보험부채 평가액을 증대시키고 이 평가액 증가분이 기타포괄손익의 구성요소 중 보험계약자산(부채) 순금융손익에 마이너스(-)로 쌓인다. 금리 하락 역시 기타포괄손익-공정가치측정 금융자산의 평가손익을 낮추는 요인이다.

KDB생명의 경우 상반기 보험계약자산(부채) 순금융손익이 -3995억원, 기타포괄손익-공정가치측정 금융자산 평가손익이 -1252억원씩 각각 발생했다. 이로 인해 가용자본 구성요소 가운데 순자산의 하위 항목인 기타포괄손익누계액이 작년 말 -5120억원에서 올 상반기 말 -1조395억원으로 5275억원 감소했다.

그럼에도 불구하고 같은 기간 KDB생명의 순자산은 3346억원에서 4726억원으로 오히려 1380억원 증가했다. 이익잉여금과 조정준비금 등 영업성과가 반영되는 하위 항목은 물론이고 보통주 자본까지 늘어나면서 순자산 증가 요인이 기타포괄손익누계액 감소분을 상회했다.

◇산업은행 지원, 가용자본 증대 결정적 요인

KDB생명은 상반기 누적 순이익이 70억원에 불과했다. 그럼에도 이익잉여금은 2023년 말 -1170억원에서 올 상반기 말 -9억원으로 무려 1161억원이 증가했다. 이는 지난해 실시한 무상감자의 후속 조치 덕분이다.

KDB생명은 지난해 7월 75% 무상감자를 통해 자본금을 6084억원의 감자차익을 확보했다. 이 가운데 1169억원을 올 1분기 중 결손금(마이너스 이익잉여금)의 미처리분 보전에 투입해 일시적으로 미처리결손금을 모두 지웠다.

같은 기간 KDB생명의 순자산 하위 항목 가운데 조정준비금도 5575억원에서 8097억원으로 2522억원 늘었다. 이 항목은 건전성감독기준 재무제표와 보험감독회계기준 재무제표 사이 순자산의 차이를 기록하는 항목으로 보험계약마진(CSM) 등 보험부채 시가평가차액이 주요 구성요소다.

KDB생명은 올들어 사망보험 등 CSM 확보에 유리한 장기·보장성보험의 판매 비중을 끌어올리는 영업전략을 구사 중이다. 수입보험료에서 사망보험의 비중은 상반기 말 62.5%로 지난해 말보다 3.6%p 높아졌다. 이에 힘입어 보유 CSM 잔액도 지난해 말 5830억원에서 올 상반기 말 9238억원으로 58.5% 급증했다. 영업전략의 성과가 조정준비금 증가로 이어진 것이다.

다만 작년 말 대비 올 상반기 KDB생명의 이익잉여금과 조정준비금 증가분을 더하면 총 3683억원으로 기타포괄손익누계액 감소분 5275억원에는 못 미친다. KDB생명의 순자산이 늘어날 수 있었던 결정적 요인은 외부로부터의 자본확충이다.

KDB생명은 지난 6월 3000억원 규모의 유상증자를 추진했으며 최종적으로 산업은행의 출자분인 2990억원의 자본을 확충했다. 이로 인해 보통주 자본금이 작년 말 2451억원에서 올 상반기 말 5422억원으로 2971억원 늘었다.

KDB생명은 2014년 산은의 경영관리체제가 시작된 이후 지난해까지 모두 6번의 매각 시도가 있었으나 모두 무위로 돌아갔다. 이에 산은은 올들어 매각 우선에서 체질개선 우선으로 KDB생명의 관리 전략을 변경했다. 유상증자 출자 역시 KDB생명의 재무구조 개선을 위한 조치다.

KDB생명은 3분기에도 외부 자본확충에 힘입어 킥스비율을 높였을 것으로 추정된다. 앞서 8월 2000억원 규모의 후순위채 발행에 성공했기 때문이다. KDB생명의 올 3분기 말 기준 킥스비율 및 지급여력의 상세한 변동 내역은 12월 말 공개된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [롯데카드 베트남 공략]공성식 법인장 "탄탄한 중견 금융사로 우뚝 서겠다"

- [삼성금융네트웍스는 지금]2대 걸친 활발한 'M&A'…리딩금융그룹 공통점

- [금융지주 계열사 성과평가/우리금융]'구원투수' 이석태 저축은행 대표, 리빌드업 프로젝트 '진행형'

- 기업은행, MG손보 인수 참여 가능성 현재 '제로'

- [금융지주 계열사 성과평가/우리금융]정연기 우리금융캐피탈 대표, 비은행 주축 반열 올렸다

- [캐피탈사 CEO 연임 레이스]함석호 IBK캐피탈 대표, 첫 내부 출신에 연임 관행도 구축하나

- [KB금융 인사 풍향계]'깜짝 등판' 이환주 국민은행장 후보, 전임과의 차이점은

- [금융지주 계열사 성과평가/우리금융]최동수 F&I 대표, 수익 성장 힘입어 그룹 내 존재감 '확대'

- [보험사 할인율 영향 점검]KDB생명, 외부 자본확충으로 자본감소 만회 '성공적'

- 한화생명, 후순위채 발행 예고...올해 3번째 자본확충

강용규 기자의 다른 기사 보기

-

- [보험사 할인율 영향 점검]KDB생명, 외부 자본확충으로 자본감소 만회 '성공적'

- 한화생명, 후순위채 발행 예고...올해 3번째 자본확충

- 카카오페이손보, 적자 확대에도 보험수익 증대 '성과'

- [보험사 할인율 영향 점검]'소형사 한계' 처브라이프, 생보사 최대 킥스비율 하락

- ABL생명, 2달만에 후순위채 또 추가…킥스비율 어떻길래

- [보험사 할인율 영향 점검]iM라이프, 무너진 킥스비율 150%...후순위채로 보완

- [SGI서울보증 IPO 돋보기]이익잉여금 기반 자본구조, 실적 보완하는 투자매력

- [보험사 할인율 영향 점검]AIA생명, 자본적정성 악화 방어한 포트폴리오 전략

- [SGI서울보증 IPO 돋보기]'IPO 무기' 배당매력 감소 위기…방어장치 필요성 부각

- [SGI서울보증 IPO 돋보기]기한 내에서 최대한 신중히...예보도 팔 걷었다