한화생명, 후순위채 발행 예고...올해 3번째 자본확충 연말 목표달성 위해 가용자본 1조3000억 필요…이자율 유리한 후순위채 선택

강용규 기자공개 2024-12-02 12:47:30

이 기사는 2024년 11월 29일 06:53 thebell 에 표출된 기사입니다.

한화생명에 따르면 27일 이사회를 열고 최소 4000억원~최대 8000억원 규모의 후순위채 발행을 결정했다. 구체적인 발행 시기는 확정되지 않았으나 12월 중순으로 예상된다.

앞서 한화생명은 7월 5000억원, 9월 6000억원 규모의 신종자본증권을 각각 발행한 바 있다. 12월 실시할 후순위채 발행은 올들어 3번째 자본확충이다. 한화생명 측에서는 지급여력비율(K-ICS비율, 킥스비율) 제고를 후순위채 발행의 이유로 설명했다.

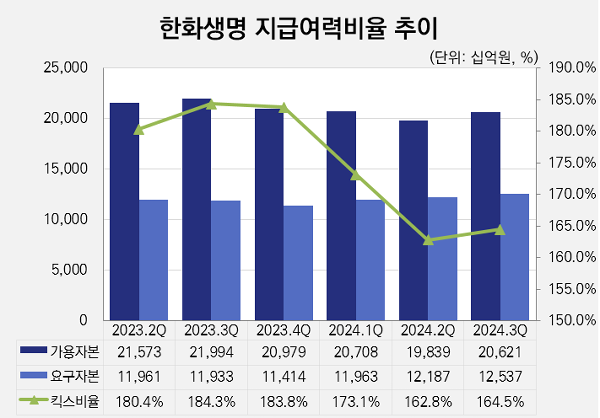

한화생명은 3분기 말 기준 킥스비율이 164.5%로 잠정집계됐다. 연말 기준 관리 목표치인 175%에 10.5%p(포인트) 모자란다. 3분기 말 가용자본(지급여력금액)과 요구자본(지급여력기준금액)의 잠정치는 각각 20조6210억원, 12조5370억원이다. 175% 달성을 위해서는 가용자본이 1조3188억원 더 필요하다.

12월 후순위채 발행에 성공할 경우 한화생명의 킥스비율은 4000억원 발행 기준 167.7%, 8000억원 발행 기준 170.9%까지 높아진다. 다만 실제 킥스비율 개선효과가 수치대로 나타날 것인지는 미지수라는 것이 업계 전반의 시각이다.

앞서 한화생명이 발행한 2차례의 신종자본증권 가운데 7월의 5000억원은 2019년 7월 발행한 5000억원 규모 신종자본증권의 콜옵션(조기상환권) 대응을 위한 차환성이었다. 실제 자본확충의 효과가 있었던 것은 9월의 6000억원이다. 이에 힘입어 한화생명의 가용자본은 2분기 말 19조8390억원에서 3분기 말 20조6210억원으로 약 7820억원 늘었다.

그러나 이 기간 한화생명의 킥스비율은 단 1.7%p 개선되는 데 그쳤다. 같은 기간 요구자본이 12조1870억원에서 12조5370억원으로 약 3500억원 증가하면서 자본관리의 부담이 커진 탓이다. 킥스비율 175% 달성을 위해 추가로 필요한 가용자본의 규모는 2분기 1조3198억원에서 3분기 1조3188억원으로 단 10억원 줄어드는 데 그쳤다.

한화생명은 작년 말 대비 올 상반기 말 기준으로 기본요구자본상 생명장기손해보험위험액이 8조6630억원에서 9조2606억원으로 5976억원 증가했다. 같은 기간 일반손해보험위험액도 3681억원에서 4081억원으로 400억원 늘었다.

보험위험액의 증가는 단순히 보유계약이 늘어난 것뿐만 아니라 올들어 시행된 보험부채 할인율 인하 조치와 시장금리 하락 등 외부 환경 변화로 인해 보험부채 평가액이 늘어난 결과이기도 하다.

보험부채 할인율 인하 조치의 효과가 지속되는 가운데 이날 한국은행이 기준금리를 지난달 대비 0.25% 낮추기로 결정하면서 시장금리는 더욱 낮아질 공산이 크다. 한화생명으로서는 외부 환경 변화에 따른 자본관리 부담이 더욱 커질 것으로 전망되는 만큼 선제적으로 자본확충을 결정한 것이다.

한화생명의 자본확충 수단이 후순위채라는 점에도 관심이 쏠린다. 한화생명은 앞선 2차례 자본확충을 위해 신종자본증권을 발행하는 등 그간 후순위채보다는 신종자본증권을 우선하는 경향을 보였다. 한화생명 관계자는 "기본자본 인정비율과 이자율, 시장 선호도 등 다양한 요소를 고려해 자본확충 수단을 후순위채로 결정했다"고 말했다.

가용자본은 손실 흡수성이 높은 기본자본과 상대적으로 손실 흡수성이 낮은 보완자본으로 나뉜다. 신종자본증권은 요구자본의 10% 이내에서 기본자본으로 인정되는 반면 후순위채는 전액 보완자본으로 분류된다.

다만 한화생명은 3분기 말 기준 1조2357억원까지 신종자본증권이 기본자본으로 인정되지만 이미 앞선 2차례의 발행으로 한도에 가까운 1조1000억원이 채워졌다. 게다가 후순위채는 만기가 통상 10년으로 30년의 신종자본증권 대비 짧으며 이로 인해 이자율도 신종자본증권보다 낮게 책정된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [롯데카드 베트남 공략]공성식 법인장 "탄탄한 중견 금융사로 우뚝 서겠다"

- [삼성금융네트웍스는 지금]2대 걸친 활발한 'M&A'…리딩금융그룹 공통점

- [금융지주 계열사 성과평가/우리금융]'구원투수' 이석태 저축은행 대표, 리빌드업 프로젝트 '진행형'

- 기업은행, MG손보 인수 참여 가능성 현재 '제로'

- [금융지주 계열사 성과평가/우리금융]정연기 우리금융캐피탈 대표, 비은행 주축 반열 올렸다

- [캐피탈사 CEO 연임 레이스]함석호 IBK캐피탈 대표, 첫 내부 출신에 연임 관행도 구축하나

- [KB금융 인사 풍향계]'깜짝 등판' 이환주 국민은행장 후보, 전임과의 차이점은

- [금융지주 계열사 성과평가/우리금융]최동수 F&I 대표, 수익 성장 힘입어 그룹 내 존재감 '확대'

- [보험사 할인율 영향 점검]KDB생명, 외부 자본확충으로 자본감소 만회 '성공적'

- 한화생명, 후순위채 발행 예고...올해 3번째 자본확충

강용규 기자의 다른 기사 보기

-

- [보험사 할인율 영향 점검]KDB생명, 외부 자본확충으로 자본감소 만회 '성공적'

- 한화생명, 후순위채 발행 예고...올해 3번째 자본확충

- 카카오페이손보, 적자 확대에도 보험수익 증대 '성과'

- [보험사 할인율 영향 점검]'소형사 한계' 처브라이프, 생보사 최대 킥스비율 하락

- ABL생명, 2달만에 후순위채 또 추가…킥스비율 어떻길래

- [보험사 할인율 영향 점검]iM라이프, 무너진 킥스비율 150%...후순위채로 보완

- [SGI서울보증 IPO 돋보기]이익잉여금 기반 자본구조, 실적 보완하는 투자매력

- [보험사 할인율 영향 점검]AIA생명, 자본적정성 악화 방어한 포트폴리오 전략

- [SGI서울보증 IPO 돋보기]'IPO 무기' 배당매력 감소 위기…방어장치 필요성 부각

- [SGI서울보증 IPO 돋보기]기한 내에서 최대한 신중히...예보도 팔 걷었다