다올저축, 분기 흑자전환…건전성 관리는 과제 3Q 순이익 6억, 가계대출 늘리며 이자수익↑…부실채권 회수 강화할 것

김서영 기자공개 2024-12-03 12:31:03

이 기사는 2024년 12월 02일 17:46 thebell 에 표출된 기사입니다.

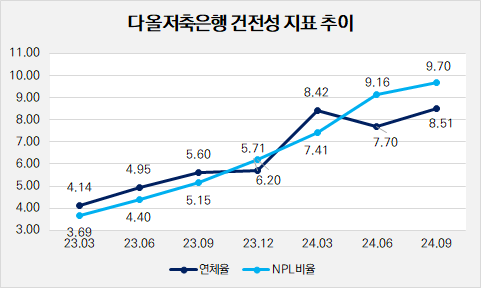

건전성 관리는 여전히 과제로 남았다. 건전성 지표가 전 분기 대비 모두 상승세를 기록하고 있어 관리가 필요하다. 특히 연체율은 지난 2분기 7%대로 떨어지면서 개선됐으나 3분기 들어 8% 중반대 수치를 기록하며 상승세로 돌아섰다. 이에 다올저축은행은 부실채권 회수 강화와 적극적인 상매각에 나설 방침이다.

◇개인신용대출 확대로 수익성 방어

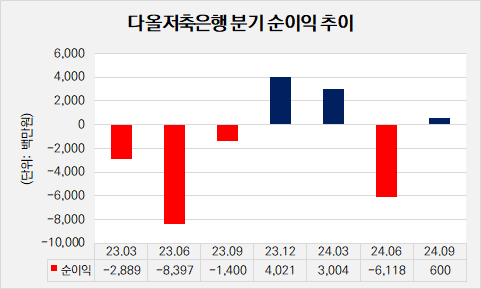

2일 다올저축은행은 올 3분기 경영 실적을 공시했다. 분기 순이익은 6억원으로 순손실이 61억원에 달했던 전 분기와 비교해 흑자전환을 달성했다. 이는 전년 동기 순손실 14억원을 기록했던 것과도 상반되는 수치다.

다만 3분기 누적 기준으론 순손실을 기록했다. 누적 순손실 25억원으로 지난 2분기 순손실이 60억원을 넘긴 영향이 컸다. 다올저축은행은 작년 4분기 40억원, 올 1분기 30억원의 순이익을 기록했으나 2분기 적자로 전환했다. 3분기 순이익을 내며 적자 고리를 끊었다.

다올저축은행이 3분기 흑자를 낼 수 있었던 건 대출채권이 늘어나며 이자수익이 증가했기 때문이다. 3분기 수익합계는 1036억원으로 전년 동기(984억원) 대비 5.28% 증가했다. 이자수익도 952억원으로 증가했고, 수수료수익도 28억원으로 1년 새 86.7% 늘었다.

구체적으로 3분기 대출채권 잔액은 3조6379억원으로 나타났다. 이는 전 분기(3조4263억원) 대비 6.18% 증가한 수치다. 대출잔액이 증가세를 기록한 건 수익성 개선에 긍정적인 시그널이다. 지난해 비우호적인 업황이 지속되면서 건전성 악화를 우려해 신규 영업을 사실상 중단하며 자산 감축이 발생했다.

다올저축은행은 가계대출 중심으로 대출채권을 늘렸다. 특히 개인신용대출 확대에 주력했다. 올 3분기 가계대출 잔액은 1조9013억원으로 전년 동기(1조7885억원)와 비교해 6.31% 증가했다. 총대출 잔액에서 차지하는 비중도 50.36%에서 52.26%로 1.9%p 상승했다. 반대로 기업대출 잔액은 1년 새 18.25% 줄어든 1조2963억원으로 나타났다. 비중도 35.63%로 9.02%p 하락했다.

◇건전성 악화에…부실채권 회수 강화와 상매각 나선다

다올저축은행은 수익성 방어엔 성공했으나 건전성 악화는 불가피했다. 올 3분기 연체율은 8.51%로 전 분기(7.7%) 대비 0.81%p 상승했다. 다올저축은행 연체율은 올 1분기 8.42%로 가파르게 상승했으나 2분기 7%대로 하락했다. 그러나 한 분기 만에 다시 상승세로 돌아섰다.

또 다른 건전성 지표인 고정이하여신(NPL)비율은 3분기 9.7%로 나타났다. 이는 전 분기(9.16%)보다 0.54%p 상승한 수치다. 작년 1분기까지만 해도 3%대에 불과했던 NPL비율이 7분기 연속 상승하는 모습이다. 부동산 프로젝트파이낸싱(PF) 사업성 평가에 따라 올 2~3분기 NPL비율이 9%를 넘기며 빠르게 상승했다.

무엇보다 부동산 관련 대출채권 연체율이 눈에 띄게 상승했다. 3분기 부동산PF 대출잔액은 7276억원이다. 이에 대한 연체율은 7.51%로 전 분기(2.89%)와 비교해 큰 폭으로 뛰었다. 그뿐만 아니라 건설업 연체율이 21.84%, 부동산업이 20.38%로 연체율이 상승해 부동산 관련 대출채권 전체 연체율은 17.4%로 나타났다. 전 분기(13.64%) 대비 3.76%p 상승한 수치다.

다올저축은행은 건전성 관리를 위해 꾸준히 대손충당금을 쌓고 있다. 올 3분기 대손충당금 전입액은 621억원으로 전 분기(559억원) 대비 11.09% 늘었다. 대손충당금 설정율은 4.78%로 나타났다. 상각 및 매각액도 각각 25억원, 470억원으로 지난 2분기 대비 규모가 늘었다.

다올저축은행 관계자는 "부동산PF 신사업성 평가를 반영하고 다중채무자 추가 충당금을 쌓았음에도 개인신용대출 비중이 늘어나면서 이자수익이 확대돼 흑자로 이어졌다"며 "4분기에도 부실채권 회수를 강화하는 등 건전성 관리에 주력할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- 삼성카드, 5년 만에 '전자맨' 복귀

- [캐피탈사 CEO 연임 레이스]최대 실적에 성장동력 확보한 함석호 IBK캐피탈 대표

- [OK금융 상상인저축 인수]핵심 영업권 '경기' 확보…관건은 매각가

- [OK금융 상상인저축 인수]최하위 수준 떨어진 건전성…OK금융, 리스크 감내 가능할까

- [OK금융 상상인저축 인수]최윤 회장의 '종합금융그룹 꿈' 어디까지 왔나

- [제4인터넷은행 풍향계]유뱅크, '시니어·외국인' 고객군 차별화…주주구성은 고심

- [KB금융 인사 풍항계]새 행장 맞는 국민은행, 외부 영입 인사들의 운명은

- [우리은행 인사 풍향계]부행장 대거 퇴진 수순…계열사 CEO 인선 영향은

- 토스뱅크, 흑자 전환 앞두고 기업대출 속도 조절

- 삼성카드, 김대순 리스크관리실장 부사장단 합류

김서영 기자의 다른 기사 보기

-

- [OK금융 상상인저축 인수]핵심 영업권 '경기' 확보…관건은 매각가

- [OK금융 상상인저축 인수]최윤 회장의 '종합금융그룹 꿈' 어디까지 왔나

- [OK금융 상상인저축 인수]대부업 탈피 OK금융, 본업 경쟁력 강화 나서나

- 한투저축, PF 부실관리와 신용대출 중심 영업 '투트랙'

- 다올저축, 분기 흑자전환…건전성 관리는 과제

- [롯데카드 베트남 공략]공성식 법인장 "탄탄한 중견 금융사로 우뚝 서겠다"

- [금융지주 계열사 성과평가/우리금융]최동수 F&I 대표, 수익 성장 힘입어 그룹 내 존재감 '확대'

- [롯데카드 베트남 공략]미래 성장동력 확보 위한 '협력 시너지' 강화

- [금융지주 계열사 성과평가]박완식 우리카드 대표, 독자결제망 성과…비은행 순익 '1위'

- [금융 人사이드]한삼주 솔브레인저축 대표, 경영 악화 속 '4연임'