'가격 괴리' 무궁화신탁 M&A, 몸값 조정되나 '희망 밸류' 5000억vs'PBR 1배' 2500억…공회전 장기화 관측도

남준우 기자공개 2025-03-05 08:17:03

이 기사는 2025년 03월 04일 14시08분 thebell에 표출된 기사입니다

시장 관계자들의 생각은 사뭇 다르다. 신탁업이 라이선스 사업인 만큼 △라이선스 취득 전 투입된 고정비 △취득 후 영업 안정화에 투입된 고정비 등을 합친 금액 정도만 매각가에 더하는 것이 적합하다는 해석이다. 이를 고려한 적정 몸값은 한창 낮다는 분석이다.

◇NCR 69% 이슈, 제 3자 매각 추진

4일 투자은행(IB) 업계에 따르면 무궁화신탁은 현재 M&A에 한창이다. 매각 대상은 오 회장이 보유한 지분 62.4%다. 삼정KPMG를 주관사로 선정해 절차를 진행 중이다. 다수의 건설사와 금융사들이 초반에 관심을 표명했던 것으로 전해진다.

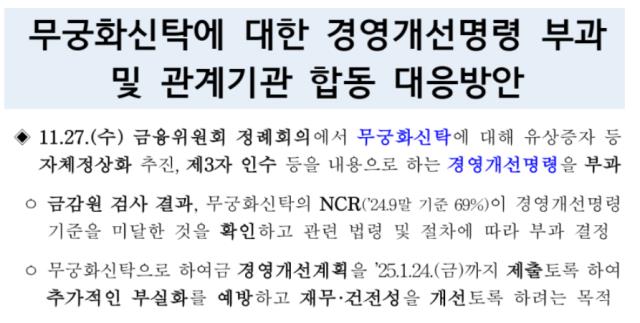

오 회장이 경영권 매각에 나선 도화선은 금융위원회의 경영개선명령이다. 금융위원회는 작년 11월 27일 열린 정례회의에서 무궁화신탁에 대해 유상증자 등 자체 정상화 추진 혹은 제3자 인수 등을 내용으로 하는 경영개선명령을 부과했다.

무궁화신탁이 영업용순자본비율(NCR) 기준치에서 한참 벗어난 점이 이유다. 신탁사는 영업용순자본을 총위험액으로 나눈 값인 NCR을 기준으로 재무안정성을 평가받는다. NCR이 150% 미만으로 떨어지면 경영개선을 권고한다. 작년 3분기말 기준 무궁화신탁의 NCR은 69%에 불과했다.

하루빨리 정상화 작업을 거쳐야 한다. 다만 관계자들에 따르면 무궁화신탁의 매각 작업은 순탄치 않게 흘러가고 있는 것으로 전해진다. 매각 측은 경영권 지분 62.4%에 대한 희망 가격으로 약 5000억원 가량을 제시하고 있는 것으로 알려져있다. PBR(주가순자산비율) 약 2배를 적용한 수치다.

통상적으로 신탁사를 포함한 국내 금융사의 평균 PBR은 약 1배 수준이다. 실제로 상장사인 한국자산신탁의 PBR은 약 0.34배, 한국토지신탁은 약 0.5배에 불과하다.

국내에서 진행된 신탁사 M&A는 과거 신한금융지주의 아시아신탁(현 신한자산신탁) 인수 정도다. 신한금융지주는 2018년 지분 60%를 선인수했으며, 2022년 잔여 지분 40%를 인수했다. 이 과정에서 아시아신탁 지분 100%의 가치를 약 4000억원으로 인정했다.

이 당시 아시아신탁의 자본총계가 약 3600억원이었던 점을 고려하면 1배 가량의 PBR을 적용했던 셈이다. 다만 이 역시 '고가 매입'이라는 평가를 받았다. 인수 이후 책임준공형(책준형) 신탁 상품이 소송에 휘말리는 등 부실채권이 급증했는데, 이 리스크를 고려하지 못했다는 평가다.

◇라이선스 취득 전 연간 인건비 약 30억원 추정

이에 따라 무궁화신탁 밸류에 대한 의구심이 많다. 신탁업이 라이선스 사업이라는 점을 고려한다면 매도자 측에서 언급하고 있는 경영권 프리미엄은 지나치다는 해석도 나온다. 라이선스 사업의 경우 실질적인 경영권 프리미엄은 '라이선스를 받기 전까지 투입한 고정비'에 '라이선스 취득 후 영업 안정화까지 투입된 고정비'를 더한 값으로 볼 수 있다.

이 고정비는 결국 인건비와 사무실 임대료로 해석할 수 있다. 2003년 10월 1일 설립된 무궁화신탁은 약 6년 뒤인 2009년 8월 26일 금융투자업(신탁업) 인가를 받았다. 이때 재무제표는 금융감독원전자공시시스템(DART) 상에 남아있지 않다.

다만 라이선스 취득 이후인 2011~2013년 동안 영업비용 계정 내 '급여'와 '퇴직급여' 등의 합계가 △2011년 30억원 △2012년 35억원 △2013년 48억원 △2014년 51억원 △2015년 71억원으로 확인된다.

이 점을 고려했을 때 이전에도 연간 약 30억원 내외의 고정비를 지출한 것으로 추정할 수 있다. 라이선스 취득 전까지 약 200억원 가량의 고정비가 투입된 셈이다.

더불어 신탁사는 라이선스 취득 후 안정기에 도달하기까지 약 5년의 시간이 필요하다. 리스크 관리 등 인가 후 필수 조직 구성, 초기 신탁 계약 확보와 운용 수익 발생 등에 필요한 기간이다. 이 기간 동안에도 무궁화신탁의 연간 인건비는 꾸준히 증가해왔다.

이러한 점을 종합적으로 고려했을 때, 라이선스 취득 이후 약 5년간 투입된 인건비는 대략 300억원 내외로 추정된다. 라이선스 취득 전후로 투입된 고정비만 약 500억원 가량인 셈이다. 무궁화신탁의 자본총계에 이를 더한 약 3000억원의 몸값이 적합하다는 평가도 나온다.

한 시장 관계자는 "시장에서 바라보는 적정 PBR과 매도자 측에서 희망하는 가격 간의 괴리가 있다"라며 "가격 괴리가 있는 만큼 매도자와 매수자 간의 줄다리기가 이어질 것으로 보인다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 딜

-

- 금감원-롯데손보, 후순위채 콜옵션 기싸움 본질은

- 롯데손보, 콜옵션 대응 '사모 후순위채' 완주할까

- [아이티켐 IPO]2차전지로 영토 확장, 소재사업 '확장성' 주목

- [세미파이브 IPO]관세 리스크 뚫고 해외 NDR…글로벌 기관 스킨십 '방점'

- [도우인시스 IPO]손바뀜 1년여만에 상장 결실, 2년 의무보유로 안전판

- [IB 풍향계]'토종 IB' 명맥 잇는다…KB증권 외평채 주관 '최초'

- 펫프렌즈, 실적 개선 본격화…IMM PE는 엑시트 '고심'

- '비플레인' 운영사 모먼츠컴퍼니 매각 본격화, 삼일PwC와 맞손

- '매각 절차 지연' DIG에어가스, 희망 가격 낮아지나

- VIG, 카카오모빌리티 인수금융 주선단 꾸렸다

남준우 기자의 다른 기사 보기

-

- [thebell interview]허장 행공 CIO "이자 지급성 자산 확대, 사모신용 주목"

- [PE 포트폴리오 엿보기]한앤코, '안정권 진입' 라한호텔 회수 속도 높인다

- 도미누스, 건화 회수 절차 실시 검토

- [LP&Earning]'8.2% 수익률' 행정공제회, 환헤지 축소 전략 빛났다

- 태권보이의 PE 도전기

- [경찰공제회는 지금]역대 최대 순익냈지만, 투자 성적표 신뢰도 '글쎄'

- [경찰공제회는 지금]'공석 1년 이상' 주요 임원직, 선임 최대 변수 '경찰청'

- 'SK스페셜티 인센' 본 SK실트론, 한앤코 인수 반길까

- [경찰공제회는 지금]'이사회 역할' 운영위원회, 조직 개편 나선다

- [영상]실트론까지 인수할까…리밸런싱 나선 SK와 한앤컴퍼니 밀월관계