[IT·소프트웨어 스몰캡 리뷰]소프트캠프, 실적 부진 지속에 재무 건전성 부담3년 연속 매출 역성장, 시총 300억 하회

이종현 기자공개 2025-04-02 07:54:27

[편집자주]

금융당국은 지난 1월, 기업공개(IPO) 및 상장폐지 제도 개선 방안을 발표했다. 시가총액 요건을 강화해 몸값 낮은 곳을 퇴출하겠다는게 골자다. 당장 내년부터 코스닥에선 몸값이 150억원을 하회하면 퇴출대상이 된다. 금융당국의 칼날이 우선적으로 향할 곳은 어디일까. 더벨이 조사한 결과, 최근 5년간 상장이 가장 활발하게 이뤄졌던 IT·소프트웨어 업종에서 시가총액 500억원을 넘기지 못한 곳이 속출했다. 더벨이 IT·소프트웨어 코스닥사의 현주소를 들여다봤다.

이 기사는 2025년 04월 01일 16시11분 thebell에 표출된 기사입니다

상장 유지를 위해 주가 부양이 절실한 상황이지만 실적 개선이 이뤄지면 주가도 회복세를 보이지 않겠냐는 입장을 보였다. 최근까지 매출 역성장으로 인해 재무 건전성 부담이 쌓인 점을 감안하면 뚜렷한 실적개선까지 시간이 걸릴 것으로 보인다.

◇시총 한때 200억대, 상장폐지 허들 미달 가능성

소프트캠프는 1999년 설립한 1세대 보안 기업이다. 내부 정보 유출을 방지하는 문서보안(DRM) 제품이 주특기다. 코넥스를 거쳐 2019년 12월 31일 스팩 합병을 통해 코스닥에 입성했다. 최근에는 원격 브라우저 격리(RBI) 등 신사업에 공을 들이는 중이다.

스팩합병 첫날 소프트캠프의 시총은 약 360억원대에 머물렀다. 하지만 상장 이듬해 코로나19가 유행하면서 보안 기업들이 주목받기 시작했고 그해 12월 시총 1224억원까지 올랐다. 이후 일부 상승분을 반납해 2022년에는 700억~900억원대를 횡보했다.

본격적인 하락이 시작된 것은 2022년부터다. 소프트캠프의 시총은 2022년 750억원대에서 그해 연말 400억원대까지 줄었다. 이후 2024년까지 완만한 하락 흐름을 이어가면서 회사 주가는 300억원대선도 깨졌다. 지난 3월 11일에는 213억원까지 떨어졌다.

최근 소프트캠프의 시총은 금융당국이 제시한 상장폐지 요건 최저 허들에 못미친다. 금융당국은 현행 시총 40억원인 상장유지 요건을 2026년 150억원, 2027년 200억원, 2028년 300억원까지 높이는 것이 골자다.

최저 허들을 넘지 못한다면 관리종목에 지정되고 최악의 경우 상장폐지된다. 1일 기준 시총 238억원은 2027년 허들은 넘지만 2028년 허들은 넘지 못하게 된다. 현 주가에서 추가 하락이 이뤄질 수 있다는 것을 감안하면 2027년도 안심할 수 없다.

◇보안기업 호황에 역행, 신사업 성과 관건

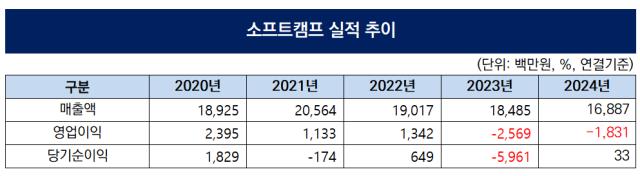

상장유지를 위한 대책 마련이 필요하지만 뾰족한 수를 내기 힘든 상황이다. 소프트캠프는 지난해 매출액 168억원을 기록했다. 전년 대비 8.6% 줄어든 수치로 3년째 역성장했다.

회사 측은 "2021년 말 윈도우 운영체제(OS) 업그레이드에 따른 보안 프로그램 수요 확대로 매출이 늘었지만 이후 국내외 경기 침체로 매출 성장에 정체가 발생했다"고 말했다. 2021년 처음 공개된 '윈도우11'이 매출 성장을 이끌었다는 설명이다.

경기 침체로 성장에 제동이 걸렸다는 소프트캠프의 말은 반은 맞고 반은 틀렸다. 실제 코로나19로 경기가 침체한 것은 사실이나 그 시기 동안 국내 보안기업이 유례없는 호황기를 맞은 때다. 안랩, 라온시큐어, 지니언스, 이글루 등 주요 보안 기업들 상당수가 최대 실적을 경신했다.

소프트캠프의 부진은 국내 DRM 시장의 축소된 영향으로 풀이된다. 소프트캠프의 경쟁사이자 DRM 분야 1위인 파수의 데이터보안 사업도 2021년을 정점으로 성장세가 꺾였다. 파수와 소프트캠프의 차이는 신규 사업에서 성과 여부에서 갈렸다. 파수가 기존 사업의 부진을 신규 사업 성장을 통해 만회한 반면 소프트캠프는 새 먹거리 발굴에 실패했다.

매출 역성장에 적자까지 발생하기 시작했다. 소프트캠프의 지난해 영업이익 -18억원, 당기순이익은 3000만원을 기록했다. 전년도 같은 기간에는 영업이익 –25억원, 당기순이익 –59억원으로 누적 결손금은 49억원가량이다.

실적 부진에 재무 건전성까지 악화했다. 소프트캠프의 부채비율은 2023년 114.1%에서 2024년 233.9%로 늘었다. 57억원이었던 차입금이 201억원까지 늘었다. 이는 지난해 8월 과천 사옥 이전의 대금으로 활용됐다.

지난해 말 소프트캠프의 현금성 자산은 47억원가량이다. 이익이 하반기에 집중되는 사업 경향을 고려하면 보유 현금은 운영자금 외 용도로 활용하기 어렵다. 대규모 투자 없이 기존 사업 영역에서 돌파구를 찾아야 하는 상황이다.

소프트캠프 관계자는 "지난해 하반기부터 매출이 안정세를 보이고 있다. 향후 매출의 주요 기반이 될 구독형 제품군 매출도 꾸준히 증가하는 중"이라며 "최근 발표된 망분리 정책 변화 등 규제 변화와 윈도우 11 업그레이드 등 우호적인 여건이 있어 향후 매출 회복이 가속화할 것"이라고 말했다.

이어서 "최근 2년간 일시적인 정체로 주가가 급감했으나 매출이 정상화되면 주가도 빠르게 회복할 것으로 예상한다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [티맵모빌리티는 지금]'계약 유지율 98%' 티맵 API, 물류기업·구급차도 택했다

- [i-point]크라우드웍스, AI 학습용 데이터 구매 플랫폼 오픈

- [i-point]'코드게이트 2025' 국제 해킹 방어대회 본선 진출자 발표

- [i-point]아이티센클로잇, '파트너스 데이' 개최

- 디앤씨미디어, 보다 끈끈해진 넷마블 관계

- [애경그룹 리밸런싱]AK홀딩스, 유동성 압박 속 추가 매각 카드 꺼낼까

- [애경그룹 리밸런싱]애경산업 '경영권 프리미엄' 145% 기대 근거는

- [애경그룹 리밸런싱]매물로 나온 애경산업, 인수 후보군은

- [애경그룹 리밸런싱]애경산업 매각, 유동성 넘어 지배구조 정리 '시그널'

- [오너가 무브먼트]서울식품 서인호, 지배력 확대…오너 4세 등장 '눈길'

이종현 기자의 다른 기사 보기

-

- [i-point]크라우드웍스, AI 학습용 데이터 구매 플랫폼 오픈

- [i-point]'코드게이트 2025' 국제 해킹 방어대회 본선 진출자 발표

- [i-point]아이티센클로잇, '파트너스 데이' 개최

- [i-point]에스넷시스템, 시스코 커넥트 코리아 2025 참가

- [IT·소프트웨어 스몰캡 리뷰]소프트캠프, 실적 부진 지속에 재무 건전성 부담

- 이에이트, 유상증자에 핵심 임원진 참여

- [i-point]크라우드웍스, 가트너 '생성형 AI 이머징 스페셜리스트' 선정

- S2W, 산업용 생성형 AI 도입 전략 웨비나 개최

- [i-point]하이파킹-두산큐벡스, 스마트 주차관리 솔루션 구축 협력

- [i-point]아이티센피엔에스, 랜섬웨어 무료 보안 진단 캠페인 진행