한화손보, 결국 캐롯손보 합병 수순으로…향후 변화는 자본적정성 영향 -0.5%p에 불과…디지털 보험업 지속 여부가 관건

강용규 기자공개 2025-04-29 12:43:12

이 기사는 2025년 04월 25일 10시02분 thebell에 표출된 기사입니다

이번 합병으로 한화손보는 캐롯손보의 결손금을 떠안게 된다. 다만 양사 규모의 차이가 워낙 커 자본적정성에 미치는 영향은 미미할 것으로 예상된다. 업계에서는 재무적 영향보다 전략적 영향, 즉 캐롯손보의 디지털 전략을 한화손보가 이어받을 것인지의 여부에 시선을 집중한다.

◇캐롯손보 흡수합병 본격화, 한화손보 자본영향은 '미미'

25일 한화손보에 따르면 앞서 24일 이사회를 열고 티맵모빌리티, 스틱인베스트먼트, 현대자동차 등 투자자들로부터 캐롯손보 주식 2586만4084주를 2056억원에 사들이기로 의결했다. 주식 취득 예정일은 29일로 인수가 끝나면 한화손보의 캐롯손보 보통주 기준 지분율은 기존 59.8%에서 98.3%까지 높아진다.

이달 초 한화손보가 캐롯손보의 흡수합병을 검토하고 있다는 소식이 전해졌다. 이번 지분 취득은 합병의 본격화를 위한 사전 준비다. 한화손보는 캐롯손보의 우리사주조합 보유지분 등 1.7%의 소수지분도 빠르게 확보해 5월 중 이사회를 열고 합병안을 의결하려는 계획을 세운 것으로 전해졌다.

캐롯손보는 2019년 출범 이후 지난해까지 누적 3384억원의 적자를 기록했다. 3차례의 유상증자를 통해 4055억원의 자본을 확충했지만 2024년 말 기준으로 자본단에 3500억원의 결손금(마이너스 이익잉여금)이 쌓여 있다.

이번 합병에는 한화손보가 캐롯손보의 결손금을 연결기준이 아닌 별도기준으로 떠안는다는 의미가 있다. 한화손보의 보험감독회계 및 건전성감독기준회계상 자본구조에 부정적 영향을 미친다는 말이다. 다만 작년 말 기준 자산총계가 한화손보 19조7527억원, 캐롯손보 3607억원으로 양사의 규모 차이가 워낙 커 부정적 영향은 그다지 크지 않을 것으로 예상된다.

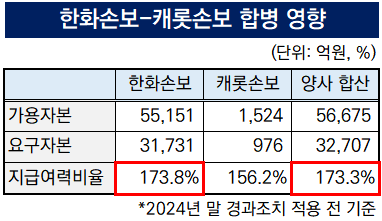

작년 말 경과조치 적용 이전의 자본적정성을 기준으로 살펴보면 한화손보는 가용자본(지급여력금액)이 5조5151억원, 요구자본(지급여력기준금액)이 3조1731억원으로 지급여력비율이 173.8%, 캐롯손보는 가용자본 1524억원에 요구자본 976억원으로 지급여력비율이 156.2%로 각각 집계됐다.

양사 가용자본과 요구자본을 단순 합산하면 합병 이후 한화손보는 가용자본이 5조6675억원, 요구자본이 3조2707억원으로 각각 늘어나며 이를 바탕으로 산출한 지급여력비율은 173.3%다. 지급여력비율의 낙폭은 0.5%p(포인트)에 불과하다.

◇'비용이냐 시너지냐' 전략 판단 가중치는 어느 쪽?

업계에서는 합병에 따른 재무적 영향보다 전략적 변화에 더욱 시선을 집중한다. 캐롯손보는 한화그룹 오너3세 김동원 한화생명 사장의 '디지털 보험업 도전'을 상징하는 보험사이기 때문이다.

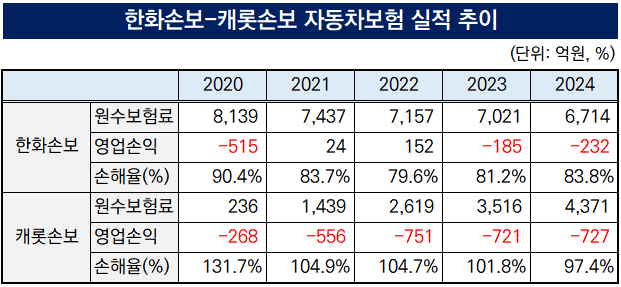

캐롯손보는 주력사업인 자동차보험에서 지난해 원수보험료 4371억원, 보험손익 -727억원을 냈다. 한화손보는 원수보험료 6714억원, 보험손익 -232억원을 기록했다. 양사 합병으로 한화손보가 캐롯손보의 계약을 흡수하면 원수보험료는 1조1085억원으로 메리츠화재의 7859억원을 넘어 시장의 중소형·비대면 8사 중 가장 큰 규모가 된다.

다만 양사의 합병은 규모의 경제 효과가 그리 크지 않을 수 있다. 이는 캐롯손보가 디지털 보험사로서 다이렉트(비대면) 보험만을 취급해온 반면 한화손보는 캐롯손보 출범 이후 자동차보험 시장에서 다이렉트 영업을 하지 않았기 때문이다. 한화손보 입장에서는 그간 취급하지 않았던 채널의 계약을 떠안게 된다는 말이다.

자동차보험은 1년 단위의 재계약이 이뤄진다. 한화손보가 디지털 채널로의 영역 확장에 큰 관심이 없다면 소극적인 영업을 통해 흡수한 캐롯손보 계약을 차차 줄여가면서 사업비 부담을 축소해 나갈 공산이 크다. 반면 합병에 따른 시너지 효과를 내고자 한다면 판매채널의 다각화에 따른 물량 확보의 용이성을 극대화하기 위한 전략 수립이 요구된다.

캐롯손보는 실적이 좋지 않았을 뿐 출범 이후 원수보험료를 해마다 꾸준히 늘려 오며 자동차보험 시장에서 디지털 채널의 성장성을 입증했다. 한화손보는 눈앞의 비용과 향후 성장성 사이에서 전략적 방향성을 결정해야 한다는 말이다. 한화손보는 향후 합병과 관련해 구체적인 내용이 확정되면 추가로 진행 상황을 알리겠다는 방침이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]넥스턴바이오사이언스, 넥스턴바이오 흡수 합병

- [i-point]'사기혐의 피소' 에스엘에너지 “회사 무관 개인 관련 사안”

- [Korean Paper]5년만에 발행 나선 동양생명, 꾸준한 IR 통했다

- [Korean Paper]철강 디스카운트 없었다…포스코홀딩스 달러채 흥행

- 현대건설, 천안 '힐스테이트 두정역' 선착순 공급

- [i-point]케이쓰리아이, 글로벌 대기업향 XR시뮬레이터 후속수주

- [i-point]아이씨티케이, 미군 전시회 'LANPAC·TECHNET' 참가

- [i-point]한컴-KT, 공공 AI시장 공략 협력

- [i-point]'AI 헬스케어 정조준' 씨아이테크, 엠오디 흡수합병

- [삼성그룹 북미 대관조직 분석]삼성전기·SDI·디스플레이, 해외법인 관세폭탄 '촉각'

강용규 기자의 다른 기사 보기

-

- 한화손보, 결국 캐롯손보 합병 수순으로…향후 변화는

- [컨콜 Q&A 리뷰]하나금융, 건전성 지표 준수한 관리…커지는 주주환원 기대

- [보험사 CSM 점검]농협손보, 제도 변경·경쟁심화 이중고…수익 기반 '흔들'

- [보험사 CSM 점검]한화손보, 가정변경 여파에 잔액 성장세도 제동

- 악사손보, 자보 업황 침체에 실적 악화…매물가치 영향은

- 이문화 삼성화재 대표, 1년 전 '퍼스트무버' 선언 행동으로

- [보험사 CSM 점검]메리츠화재, 보수적 계리정책이 견인한 잔액 증가

- [보험사 CSM 점검]KB손보, 신계약 성과로 극복한 가정 변경 영향

- 하나생명, 보장성보험 성과 앞세워 흑자 '탈환'

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'