[저축은행 서민금융 리포트]'CSS'에 진심인 OK저축, 중금리로 수익·건전성 관리②2014년 신용평가모형 개발 후 10번의 고도화 프로젝트…신규 신용대출 평균금리 '뚝'

유정화 기자공개 2025-05-13 12:46:44

[편집자주]

저축은행의 법상 설립 취지는 서민금융 활성화에 있다. 저축은행이 취급하는 상품군 중 중금리대출은 이 취지에 가장 적합한 상품으로 꼽힌다. 중금리대출은 신용점수 하위 50% 차주를 대상으로 시행되면서 금리가 17.14%를 넘지 않은 대출을 말한다. 수년간 업황 침체로 어려움을 겪고 있는 저축은행은 올해 민간 중금리대출과 정책자금대출을 통해 활로를 모색하고 있다. 중금리대출을 둘러싼 이슈와 저축은행별 중금리대출 취급 전략을 살펴본다.

이 기사는 2025년 05월 09일 15시34분 thebell에 표출된 기사입니다

OK저축은행은 10%대 중금리대출로 수익성은 물론 건전성 관리 두 마리 토끼를 잡겠단 방침이다. 이같은 자신감의 배경엔 신용평가시스템(CSS)이 있다. 2013년 그룹사인 아프로캐피탈 신용평가 모형을 기반으로 구축한 뒤 10번의 고도화 작업을 진행해, 신용대출 심사 역량을 끌어올렸다.

◇조달금리 3%대로 하락, 중금리대출 확대 기반 '마련'

저축은행중앙회에 따르면 OK저축은행이 올해 1분기 취급한 민간 중금리대출 규모는 2853억원이다. SBI저축은행(7275억원)에 이은 업계 2위로, 전년 동기(2079억원) 대비 774억원(37.2%) 증가했다. 2년 전(1250억원)과 비교하면 2배 이상 늘어난 수치다.

OK저축은행의 중금리대출 취급 규모는 2023년부터 증가세를 그렸다. 그런데 유독 2023년 4분기 일시적으로 취급 규모가 줄어든 모습을 보였는데, 이는 저축은행 예대율 규제를 맞추기 위한 조치로 풀이된다. 저축은행의 예대율 규제는 100% 수준으로, 고객이 맡긴 예금보다 대출 규모가 커지지 못하도록 제한하고 있다.

중금리대출 취급 규모가 완만한 증가세를 그린 원인은 시장 금리가 낮아진 영향이다. 저축은행은 통상 예적금을 통해 자금을 조달하는데, 예·적금 금리가 낮아지면서 조달 비용에 여유가 생겼다. 실제 OK저축은행의 지난해 말 기준 조달 평균 이자율은 3.8%로 전년 4.57% 대비 0.77%p 하락했다.

중금리대출 취급액이 늘면서 개인 신용대출(4조8645억)에서 차지하는 비중도 점차 확대되는 추세다. 이에 OK저축은행의 대출금 평균 이자율도 떨어지고 있다. 지난해 OK저축은행의 평균 대출금 금리는 11.3%로 전년(11.6%) 대비 0.3%p 하락했다.

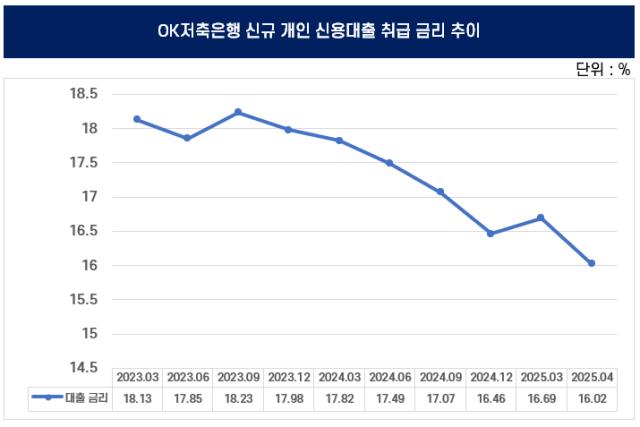

신규 가계 신용대출 금리도 마찬가지다. 2023년만 하더라도 신용대출 평균 금리는 17%대 후반에서 18% 초반 수준에 머물렀으나, 올해 4월 말 기준 16.0%까지 하락했다. 금융위원회가 고시한 올해 상반기 저축은행의 민간 중금리대출 금리 상한이 17.14%라는 점을 감안하면 신규 대출 취급액 대부분이 중금리대출로 이뤄지고 있는 셈이다.

◇업계 첫 머신러닝 기반 신용평가 첫 도입, 심사 역량 강화

OK저축은행은 2016년 ‘OK스파이크론’을 선보이며 중금리대출 시장에 뛰어들었다. 당시 저축은행은 20%대 금리 대출을 주력하던 상황이었는데, 최저 9.5% 금리로 최대 1억까지 대출이 가능한 상품으로 주목받았다. OK스파이크론은 SBI저축은행 '사이다', 웰컴저축은행 '텐텐대출', KB저축은행 'KB착한대출' 등과 경쟁하며 인기몰이를 했다.

그러나 2017년 들어 금융당국이 저축은행업권에 가계대출 총량 규제를 도입하면서 중금리대출 영업도 시들해졌다. OK저축은행은 대신 신용대출 CSS 고도화 작업에 몰두했다. 2014년 그룹사인 아프로캐피탈 신용평가 모형을 기반으로 CSS를 구축한 이후 10번의 고도화 작업을 거쳤는데, 이중 6번이 2017년부터 2019년 사이 이뤄졌다.

지난 2018년 OK저축은행은 금리 산정을 고도화하고 중금리대출 확대를 위한 CSS 전략을 세웠다. 이후 머신러닝 기반의 CSS를 모든 신규대출상품 심사에 적용하고 중금리 신용평가 모형을 재차 고도화하면서 중금리대출 영업 기반을 마련했다.

작년엔 NICE평가정보와 CSS 재개발 프로젝트를 진행해 또 한번 고도화 작업을 마쳤다. OK저축은행 한 관계자는 "NICE평가정보와 함께 CSS 재개발 프로젝트를 진행했고, 정교화된 신용평가를 위해 대안정보 포함한 다양한 CB 정보를 끌어왔다"라고 설명했다.

OK저축은행은 중금리대출 공급을 통해 수익성과 건전성 두 마리 토끼를 잡겠다는 방침이다. 과거 취급하던 고금리 대출 보다 마진이 크진 않지만, CSS 고도화로 심사 역량을 끌어올린 만큼 안정적인 수익을 창출하겠다는 전략이다. 리스크 관리에 중점을 두고 있는 만큼 올해 경영 전략의 핵심 상품은 중금리대출이 될 가능성이 높다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]큐브엔터, 매출액 400억대…광고·MD부문 견인

- 스톤브릿지캐피탈, 플라스틱 컴파운드 '폴리피아' 품는다

- [키스트론 IPO]제2의 고려제강 노린다…오너 승계 목적은 "과도한 해석"

- [i-point]바이오솔루션, 200% 무상증자 결정

- 레이, 창사 이래 첫 1분기 흑자…매출도 신기록

- [i-point]DS단석, 일본 코스모 오일과 SAF용 전처리 원료 납품 계약 체결

- [DS금융그룹 시대 개막]디에스증권 '자본 확충' 효과까지…체질개선 노린다

- [삼성그룹 북미 대관조직 분석]강해지는 트럼프 압박, 늘어나는 로비 금액

- [i-point]신테카바이오, 1분기 매출 9억 '턴어라운드'

- [저축은행 서민금융 리포트]'CSS'에 진심인 OK저축, 중금리로 수익·건전성 관리

유정화 기자의 다른 기사 보기

-

- [저축은행 서민금융 리포트]'CSS'에 진심인 OK저축, 중금리로 수익·건전성 관리

- [상호금융 부동산 리스크 점검]PF·토담대 한눈판 서민 금융기관, 공동대출 '화' 불렀다

- [저축은행 서민금융 리포트]'중금리대출' 해답 제시한 SBI저축, 10년째 독주

- [thebell interview]'리츠' 힘주는 우리자산신탁 "그룹 시너지 극대화"

- [저축은행 서민금융 리포트]중금리대출 '10년', 계륵에서 핵심 상품으로

- [금융 人사이드]하나저축, 심사본부장에 그룹 출신 전상윤 이사 선임

- [thebell note]기타오 SBI그룹 회장의 '차선책'

- [교보생명 SBI저축 인수]SBI홀딩스, '경제적 권리' 70% 합의…실속 챙겼다

- [교보생명 SBI저축 인수]1위 저축은행 PBR 0.95배, 상상인그룹은 '난색'

- 견고한 신한저축, 보증부대출 덕 지주계 순익 '1위'