[퍼포먼스&스톡]수익성 개선 과제 'BGF리테일', 성수기 기대감 '유효'내수 침체와 기상 악화로 영업익 30% 감소, 편의점 업황 둔화 목표 주가 '하향'

정유현 기자공개 2025-05-15 10:42:48

이 기사는 2025년 05월 13일 07시58분 thebell에 표출된 기사입니다

실적 부진에 외국인 매도세로 주가는 약세를 보였지만 저평가 인식 속 반등을 노린 저가 매수세도 일부 유입되는 분위기다. 실적과 주가가 밀접하게 연동되는 구조인 만큼 성수기가 시작되는 2분기 실적이 낮아진 시장 기대치를 되돌리는 전환점이 될 수 있을지 주목된다.

◇고정비 부담 유지 속 매출총이익률 정체, 차별화 상품은 성장세

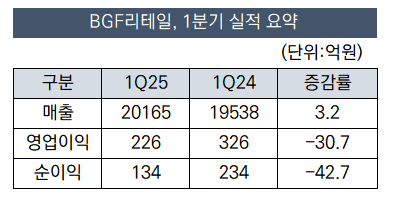

BGF리테일은 연결 기준 1분기 영업이익이 226억원으로 전년 동기 대비 30.7% 감소했다. 같은 기간 매출은 3.2% 증가한 2조165억원, 순이익은 134억원을 기록했다. 전년 대비 42.7% 줄어든 수치다.

상품을 팔아서 얼마를 남기는지 파악할 수 있는 지표인 매출총이익률을 살펴보면 1분기 18.32%로 계산된다. 18.48%를 기록한 전년 동기 대비 소폭하락한 수치다. 매출은 증가했지만 고마진 상품군 확대가 제한됐고 소비 부진과 가격 민감도 상승 등으로 총이익률은 소폭 줄어든 것이다.

통상적으로 1분기는 음료나 주류 등 매출 비중이 높은 상품의 판매가 감소하기 때문에 비수기로 꼽힌다. BGF리테일은 1분기 동일점 매출 부진의 배경으로 기온 하락 등 외부 요인에 따른 체류 고객 감소를 꼽았다. 반면 자체 브랜드와 고마진 상품 중심의 차별화 제품군은 전년 동기 대비 성장세를 이어가면서 수익성의 버팀목 역할을 하고 있다고 설명했다.

지드래곤(GD)의 패션 브랜드 '피스마이너스원'의 지적재산권(IP)을 활용한 첫 주류 '피스마이너스원 하이볼'은 4월 30일 출시됐다. 초도 물량 88만캔 한정 수량으로 출시됐으며 사흘 만에 완판됐다. CU 주류 상품 중 최단기 완판 성적이다. 홍대와 명동 지역에 팝업스토어도 준비하고 있다. 관련 성과는 편의점 업계 성수기가 시작되는 2분기부터 반영이 될 것으로 보인다.

◇실적 발표 후 주가 하락, 증권사 목표 주가 하향 조정

대내외적인 이슈에 영향을 받으며 BGF리테일뿐 아니라 GS리테일 등 편의점 업계가 1분기 시장의 기대치에 하회하는 성과를 기록했다. 산업통상자원부에 따르면 올해 1분기 국내 편의점 매출은 전년 같은 기간보다 0.4% 감소했다. 편의점 분기 매출이 역성장한 것은 통계 작성을 시작한 2013년 이후 처음이다.

8일에는 전일보다 300원 내린 수준으로 거래가 종료됐지만 실적 발표가 진행된 9일에는 1만1100원 내린 10만1500원으로 내려왔다. 주가 변동성이 컸던 5월7일부터 12일까지 4거래일간 외국인은 약 1098억원 규모로 주식을 팔면서 주가 하방 압력을 넣었다. 외국인의 매도세가 거셌지만 기관과 개인투자자들이 매수를 이어가면서 12일은 상승세(전일비 300원 상승)로 거래를 마감한 상태다.

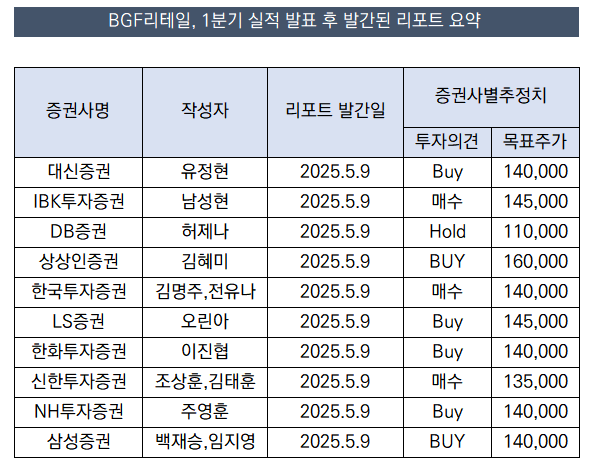

일단 증권가에서는 BGF리테일의 목표 주가를 내리는 분위기다. 편의점 산업의 역성장에 대한 우려감이 반영된 것으로 풀이된다. 신한투자증권과 삼성증권, NH투자증권, 한화투자증권 등 일부 증권사가 BGF리테일의 목표주가를 평균적으로 10% 정도를 낮췄다. DB투자증권은 투자 의견을 매수에서 중립으로 조정했다.

DB증권은 향후 유의미하게 소비가 반등할 만한 요인이 여전히 부재하다고 판단한 것으로 보인다. 허제나 DB증권 연구원은 "매출 회복이 미약한 가운데 비용이 재차 상승하는 추세를 보이고 있다"며 "산업 전반 확대되는 기존점 내실화 전략에도 실적 가시성 회복까진 다소 시간이 걸릴 것으로 예상돼 보수적 주가 접근을 권고한다"고 평가했다.

한화투자증권의 경우 편의점 업계 전반의 부진한 상황을 짚었지만 연간 기준으로 긍정적인 성과를 낼 수 있다고 진단했다. 이진협 연구원은 "구조적으로 높은 기온에 매출이 증가하는 편의점에 1분기는 보릿고개지만 보릿고개 후에는 더욱 긴 성수기를 향유할 수 있다"며 "연간으로 봤을 때 기후변화는 오히려 편의점에 긍정적이다"고 설명했다.

이어 "올해 2분기 영업이익은 804억원으로 1분기 대비 3배가량 늘어날 것이다"며 "3분기 영업이익은 957억원까지 증가할 것"이라고 내다봤다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]엔젤로보틱스, ‘2025 한+노르딕 혁신의 날’에 웨어러블 기술 발표

- [i-point]아이티센피엔에스, 1분기 매출 559억… '양자내성 지갑'으로 성장 예고

- [i-point]딥노이드, KMI와 ‘검진 결과판정 AI 모니터링’ MOU

- [i-point]에스넷시스템, 1분기 매출 전년비 7% 증가한 794억 달성

- '미래에셋 키맨' 장의성, 파르나스 '더 세이지' 이끈다

- [스튜어드십코드 모니터]더제이운용 의결권 행사, 뚜렷한 보수적 기조

- 케이클라비스운용, NPL 2호 설정 매듭…지방은행 출자 참여

- KCGI운용, 첫 목표전환형 '조기성과'…2호도 발빠른 론칭

- [로보어드바이저 릴레이 인터뷰]"펀드매니저 편향 넘는다…시스템 기반 스노우볼의 도전"

- [DS금융그룹 시대 개막]원맨 하우스의 진화 마침표 '금융그룹 컴플라이언스'

정유현 기자의 다른 기사 보기

-

- [Peer Match Up/더블유컨셉 vs 29CM]지향점은 '콘텐츠 커머스', 접근 디테일이 만든 '차이'

- [Earning & Consensus]성장 기반 강화 ㈜신세계, 수익성 '속도 조절'

- [Company Watch]'연결' 분기 첫 흑자 컬리, 현금 창출력 개선세 '뚜렷'

- [Earning & Consensus]최종환 체제 파라다이스, 연간 OPM 15% '청신호'

- [퍼포먼스&스톡]수익성 개선 과제 'BGF리테일', 성수기 기대감 '유효'

- [Company Watch]롯데쇼핑, 분기 기준 '이자보상배율' 1배 회복

- [Peer Match Up/더블유컨셉 vs 29CM]조직 운영 구조는 '상반', 거래액 성장 흐름은 '공통'

- [IR Briefing]'글로벌' 호조 KT&G, 가이던스 상향 가능성 '시사'

- [Peer Match Up/더블유컨셉 vs 29CM]2021년 패션 플랫폼 합종연횡, 중심에 선 두 브랜드

- [변곡점 선 콜마비앤에이치]이사회 개편 나선 '콜마홀딩스', 책임경영 본격화