'무차입+신용등급 유지' 가능할까 보유지분 매각· IPO 등 조달전략 다변화..실현 가능성 "글쎄"

김장환 기자공개 2012-02-09 11:07:25

이 기사는 2012년 02월 09일 11시07분 thebell에 표출된 기사입니다

EBITDA 제외, 7.2조 내부 조달..투자 지분 다 팔아도 3조원

포스코는 그룹사 전체 투자금을 최대 9조5000억원까지 집행할 계획을 세웠다. 스스로도 올해 현금창출능력(EBITDA)이 예년에 비해 현저히 떨어질 것이라는 평가를 내리고 있지만, 전년 대비 20%나 높게 책정된 공격적 투자를 선택했다.

금융권 차입 없이 자금 집행을 하는 방법은 '자급자족' 밖에 없다. 내부 자산 매각 방식으로만 총 7조2000억원을 마련해야 한다. 나머지 투자금은 순전히 연간 창출되는 현금(EBITDA 기준)에서 메울 계획이다. 이렇게 책정된 금액이 2조3000억원 정도다.

지난해 현금창출능력을 봤을 때 EBITDA 범위 내에서 2조3000억원을 집행하는 것이 무리한 수준은 아니라는 분석이다. 지난해 3분기 말 기준, 포스코의 단독 감가상각전영업이익(EBITDA)은 4조8119억원 정도. 4분기 영업이익(약 1조9100억원) 수준을 고려해보면 지난해 EBITDA는 6조7000억원을 넘을 것으로 분석된다. 기본적으로 소요 되는 원자재 수입비 및 연료비 등을 고려해도 연간 2조3000억원대 투자금을 조달하기에는 큰 무리가 없을 것이란 분석이다.

|

문제는 자산 매각 및 여타 방식을 통한 자금 조달을 과연 어느정도까지 할 수 있느냐다.

우선 포스코가 내세운 첫 번째 자금 조달 방안은 유가시장 투자지분 등 금융자산의 매각이다. 계열사 지배구조와 관련 없는, 순수하게 투자 목적으로 보유하고 있는 주식을 팔아 자금을 조달하겠다는 것이다.

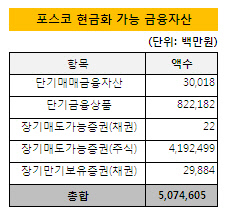

지난 3분기 말 기준, 포스코는 관계사 등 지분을 제외하고 매각할 수 있는 금융자산(주식 및 장·단기금융상품)을 총 5조751억원 정도 쥐고 있다. 여기에는 담보로 제공돼 있거나 시장성(비상장)이 없는 주식 등 매각 가능성이 떨어지는 자산도 상당수다.

이 중에서도 투자자금 조달을 위한 매각 1순위 자산은 금융권 주식이다. 지난 3일 실적발표회 자리에서 정준양 회장은 "비활용성 자산, 특히 오너십을 가지고 있지 않은 은행 지분 매각을 고려하고 있다"고 밝힌 바 있다.

지난해 3분기 말 기준(개별 재무제표), 포스코가 보유하고 있는 금융권 지분은 KB금융지주(1545만4067주), 신한금융지주(436만9881주), 하나금융지주(466만3776주) 주식이다. 지난해 9월31일 기준, 지분법 평가액(당일 주가)은 총 9703억원 정도다.

또 경영권과 동떨어진 매각 가능 지분으로는 현대중공업, 맥아더콜(MacArthur Coal Limited) 등 주식을 2조4506억원 정도 쥐고 있지만 여기에도 역시 매각이 불가능한 지분이 상당수 포함돼 있다.

일례로 포스코가 보유한 니콘스틸(주식수 2억3835만2000주), SK텔레콤(452만8117주) 지분은 양쪽 모두 절반 정도가 금융권 담보로 묶여 있다. 과거 교환사채(EB) 및 사무라이 사모사채 발행 과정에서 담보로 잡힌 것들이다.

이를 볼 때 포스코 개별 기준으로 순수하게 지분 매각 방식으로 동원할 수 있는 자금력은 2조6454억원가량으로 추정된다. 또 여타 계열사(포스코건설, 포스코ICT, 포스코강판, 대우인터내셔널 등)가 투자 지분을 2000억원 가량 쥐고 있다.

이를 고려하면 포스코가 순전히 지분 매각 방식을 통해 조달할 수 있는 자금력은 3조원대 안팎이다.

|

하지만 포스코가 쥐고 있는 지분 전부를 매각할 수 있을 가능성은 현저하게 떨어진다는 문제가 남아있다. 또 기존 부채를 통해 발생하는 금융이자, 안정적 자산 운용 방편 등을 고려해보면 보유 현금 전부를 올 한해 투자금으로 털어 넣는 것도 실현 불가능한 셈법이다.

증권사의 한 애널리스트는 "보유 상장 유가증권으로는 KB금융과 신한지주, 하나금융, SK텔레콤, 현대중공업 등이 있다"며 "유가증권 처분이 이뤄지기 위해서는 원재료 가격 상승과 철강 수요 하락으로 수익성이 하락하면서 차입금이 더 늘어나야 하기 때문에 실현 가능성이 낮다"고 분석했다.

계열사 IPO, 자사주 매각 통해 투자금 마련 가능성은...

이에 따라 포스코는 복합적인 자금 조달 방편으로 갈 수밖에 없다. 자사주 매각 및 계열사 상장(IPO)을 통한 자금 조달 방안이 가장 유력하다. 다만 이를 통해 필요한 투자금을 얼마나 조달할 수 있을지는 불확실성이 크다. 당장 시장의 예측을 볼 때는 양쪽 모두 실현가능성이 부족하다는 분석도 뒤따른다.

우선 계열사 IPO의 경우 계열사 중에서도 포스코건설이 가장 유력하게 거론된다. 하지만 업황이 빠르게 회복세를 보이더라도 올해 투자자금 마련을 위한 IPO로 내밀기에는 부족하다는 관측이다.

포스코건설은 지난 2008년 5월 처음으로 IPO를 추진했지만 글로벌 금융위기를 이유로 철회한 바 있다. 뒤이어 2009년 10월 재상장에 나섰으나 건설경기 침체에 따른 낮은 공모가로 무기한 연기했다.

포스코가 과연 자사주를 어떤 방식으로 활용할 수 있을지도 관건이다. 포스코는 현재 시가 4조1560억원 규모의 자사주를 쥐고 있지만 매각 가능성이 낮을 것이라는 분석도 있다.

하지만 포스코가 단순 투자 지분 매각 방식으로 확보 가능한 자금 부족분이 크다는 점을 보면 자사주 매각, IPO 등을 통한 조달 방안은 버릴 수 없는 '카드'다. 물론 '무차입' 조달 전략을 번복하지 않았을 경우다.

이에 대해 포스코 측에서는 "올해 경영 기조는 재무건전성을 확보하고 차입 없는 투자를 해서 신용등급을 유지하겠다는 것"이라며 "올해는 어떻게든 차입금 없는 경영활동으로 Debt/EBITDA 수준(현 3.5배)을 3.0배까지 낮출 계획"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 에스엔이바이오, 엑소좀 급성뇌경색 치료제 임상 승인

- [영상]동양·ABL생명 품는 우리금융, 통합 후 유상증자 계획한 배경은

- [경동나비엔은 지금]보일러·온수기 노하우, '240조 시장' HVAC에 녹인다

- [LG그룹 로봇사업 점검]LG CNS, 물류 사업 고도화 'AMR 도입' 초읽기

- [Korean Paper]코레일, 관세 전쟁 속 한국물 복귀전 나선다

- [유증&디테일]'초음파 DDS 선두' 아이엠지티, 임상시험 150억 조달

- 엠케이전자, '반도체 후공정 1위' ASE 어워드 수상

- [AACR 2025 프리뷰]신약 개발 속도내는 제이인츠바이오, 연구 2건 출격

- [AACR 2025 프리뷰]국내 항암 신약 투톱 유한양행·한미약품, '최다' 기록 쓴다

- 뉴로바이오젠, 6.5조 L/O에 1% 마일스톤…상업화 '관건'