SK에너지 인천공장 분리, 인적분할 택한 이유 공정거래법상 지주사 규정 때문.. 물적분할시 PEF 투자유치 불가

정호창 기자공개 2012-11-13 10:55:33

이 기사는 2012년 11월 13일 10시55분 thebell에 표출된 기사입니다

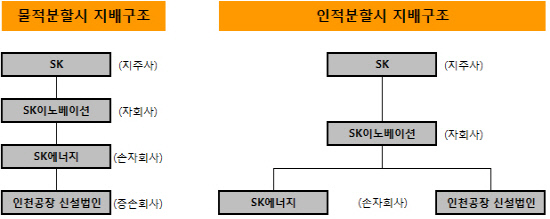

SK에너지는 이런 전략을 수립하는 과정에서 인천공장 분할 방법을 물적분할이 아닌 인적분할 방식을 택했다. 이유는 공정거래법상 '지주회사의 행위제한 의무' 때문이다.

지주회사 체제로 운영되는 SK그룹은 'SK(지주사)-SK이노베이션(자회사)-SK에너지(손자회사)' 형태의 지배구조를 갖고 있다. SK에너지 인천공장을 물적분할 방식으로 독립시키면 신설법인은 지주사인 SK의 증손회사가 된다.

공정거래법에는 지주사의 손자회사가 증손회사를 거느리지 못하도록 돼 있다. 다만 손자회사가 증손회사의 지분 100%를 보유할 경우에는 제한적으로 허용된다. 따라서 PEF가 SK의 증손회사인 인천공장 신설법인의 지분을 보유할 수 없는 셈이다.

이 문제를 해결하기 위한 방법이 인적분할이다. 물적분할이 신설법인을 존속법인의 자회사로 만드는 수직적 분할법이라면, 인적분할은 신설법인과 존속법인을 병렬 구조로 쪼개는 수평적 분할법이다.

따라서 인적분할 방식으로 회사를 나누면 SK에너지(존속법인)와 인천공장(신설법인)은 둘 모두 SK(지주사)의 손자회사가 된다. 손자회사는 증손회사와 달리 40%(상장법인은 20%) 이상의 지분만 보유하고 있으면 계열사로 거느리는데 문제가 없다. PEF의 지분 투자가 가능한 셈이다.

이런 이유 때문에 8000억 원을 투자할 '신한-스톤브릿지 페트로 사모투자전문회사'와 SK그룹은 복잡한 투자구조를 짜내야만 했다.

신한-스톤브릿지 PEF는 먼저 SK에너지 유상증자에 참여해 상환전환우선주(RCPS)를 취득한다. 이후 인천공장을 인적분할하면 PEF는 존속법인인 SK에너지의 RCPS를 전량 상환받고, 그 금액으로 신설법인(인천공장)의 지분을 추가 취득하게 된다. 최초 SK에너지 투자시 지분율은 10%이고, 최종적으로 인천공장 신설법인의 지분은 32%를 확보할 예정이다. 회사 분할 시기는 내년 말이 유력하다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]제이엘케이, ‘메디컬 AI 얼라이언스’ 출범식 개최

- 카카오엔터테인먼트 매각, 투자자간 셈법 엇갈린다

- 카카오, '11조 몸값' 카카오엔터테인먼트 매각 추진

- [i-point]대동, 우크라이나 농업부와 미래농업 기술 지원 협력 논의

- '위기를 기회로' 탑코미디어, 숏폼 올라탄다

- [thebell interview]임형철 블로코어 대표 “TGV로 글로벌 AI 투자 확대”

- [VC 경영분석]유안타인베, '티키글로벌' 지분법 손실에 '적자 전환'

- [VC 경영분석]성과보수 늘어난 CJ인베, 줄어드는 관리보수 '과제'

- [VC 경영분석]'첫 성과보수' 하나벤처스, 모든 실적 지표 '경신'

- [VC 경영분석]SBVA, '펀딩·투자·회수' 선순환…'당근' 성과 주목