웅진케미칼, '레버리지 인수' 쉽지않아 기존 차입금, 인수금융 한도 초과‥ IB업계 "PEF보다 SI에 유리"

정호창 기자공개 2013-03-27 18:07:02

이 기사는 2013년 03월 27일 18:07 thebell 에 표출된 기사입니다.

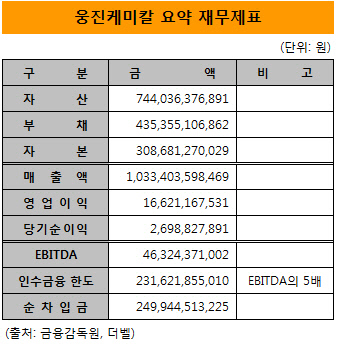

27일 금융감독원 및 인수합병(M&A) 업계에 따르면 웅진케미칼은 지난해 1조334억 원의 매출을 올려 166억 원의 영업이익을 거뒀다. 현금창출력을 나타내는 상각전 영업이익(EBITDA)은 463억 원으로 집계됐다.

|

문제는 웅진케미칼의 차입금 규모가 이를 초과한다는 점이다. 지난해 말 기준 웅진케미칼의 총 차입금은 2780억 원이다. 현금성 자산을 제외한 순차입금 규모도 2500억 원으로 인수금융 한도를 200억 원 가량 초과한다. 웅진케미칼의 크레딧으로는 레버리지 전략을 활용하기 위한 인수금융 조달이 사실상 불가능한 셈이다.

IB업계 관계자는 "기존 차입금 규모를 고려하면 금융권에서 웅진케미칼 인수자에게 인수금융을 제공하긴 어려울 것"이라며 "레버리지 전략을 활용하려면 매물(웅진케미칼)이 아닌 인수자의 크레딧으로 대출을 받아야 할 것"이라고 설명했다.

그는 이어 "이번 딜은 인수금융을 쓰기 어려워 PEF 보다는 신용도가 높거나 자금력이 뛰어난 전략적 투자자(SI)에게 유리한 구도가 될 것"이라며 "PEF가 인수전에 뛰어든다면 단독 참여보다는 SI와 손잡고 컨소시엄을 구성할 가능성이 높다"고 분석했다.

웅진홀딩스와 특수관계인이 매각할 웅진케미칼 지분은 56.46%다. M&A 업계에서는 매각가를 2500억~3000억 원 정도로 예상하고 있다. 자금력이 웬만큼 높지 않고서는 외부조달 없이 홀로 마련하기가 쉽지 않은 금액이다. 이 때문에 M&A 업계에서는 이번 인수전에 참여할 후보들 상당수가 '전략적 투자자(SI)+재무적 투자자(FI)'의 조합을 꾸릴 것으로 보고 있다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성