CJ프레시 영구CB, 일반 CB와 차이점은 사실상 만기 없어…이자지급·중도상환 여부도 발행사 선택

한형주 기자공개 2013-05-13 08:00:23

이 기사는 2013년 05월 13일 08시00분 thebell에 표출된 기사입니다

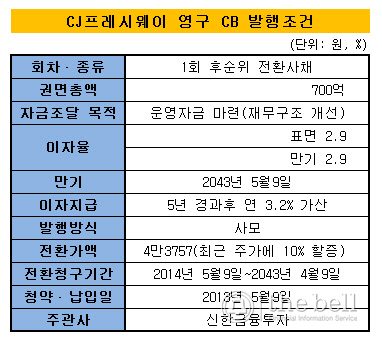

이런 회사에게 영구 CB의 최대 장점은 만기가 길다는 것이다. CJ프레시웨이는 700억 원 규모의 CB 발행을 추진하면서 사채 만기를 30년까지 늘려 상환 부담을 줄였다. 게다가 만기가 도래해도 계속해서 기간을 연장할 수 있도록 했다. 사실상 만기가 없는 것이나 마찬가지다. 영구 CB가 부채가 아닌 자본으로 인정받을 수 있는 이유다.

CJ프레시웨이는 영구 CB 발행일로부터 매 3개월마다 연 이율(2.9%)의 4분의 1씩 후급키로 했다. 이는 일반 CB와 유사한 이자 지급 조건이다. 단 발행일 이후 만 5년이 경과한 뒤부터 연 3.2% 이자를 가산하게 되는데, 실제로 이자를 주고 안주고는 전적으로 발행사 마음이다. 경우에 따라 이자 전액 혹은 일부를 지급하지 않을 수도 있다. 다시 말해 CJ프레시웨이가 이자 지급을 임의로 멈춰도 채무 불이행(디폴트)이 아니다.

조기상환의 경우도 주도권이 발행사에 있긴 마찬가지. 통상 일반 CB 발행시엔 발행일~만기일의 중간 시점 사채권자에게 조기상환 청구권(풋옵션)이 주어진다. 반면 영구 CB 발행시 투자자는 어떤 경우에도 중도상환을 요구할 수 없다. 대신 발행일로부터 5년이 지나면 발행사의 선택에 따른 중도상환(콜옵션)은 가능하다. 이 때도 사채 전부를 상환하든 일부만 하든 선택권은 발행사에게 있다.

|

영구-일반 CB 간 전환가액 산정 방식도 다르다. CB는 발행 후 1개월이 되는 날부터 주식전환을 청구할 수 있다. 이 때 사채를 주식으로 바꿀 수 있는 기준 주가가 전환가액이다. 일반 CB 발행시엔 △발행사 주식의 1개월·일주일·최근일 가중산술평균주가를 산술평균한 가액 △ 최근일 가중산술평균주가 △청약 혹은 납입일 전 3거래일 가중산술평균주가 중 가장 낮은 가격이 전환가액이 된다.

하지만 CJ프레시웨이 영구 CB의 경우 앞선 가액 중 가장 높은 가격에 10% 프리미엄을 붙여 전환가액을 산정했다. 이른 바 '할증 발행'이다. 채권 매력 더하기 주가 업사이드에 대한 자신감의 방증이다. 전환가액은 4만3757원으로 지난 10일 종가(3만8900원)보다도 12.5% 높은 수준. 사채의 만기가 30년인 만큼 전환청구기간(2014년 5월9일~2043년 4월9일)도 길다. 따라서 영구 CB에 투자한 기관은 1년 뒤 CJ프레시웨이 주가가 4만3000원대를 웃돌 것이라 판단했다는 얘기가 된다.

이번 영구 CB 발행 거래엔 후순위 특약 조항도 붙었다. 사채 만기 전에 발행사의 파산 또는 회생절차가 진행될시 채무 변제 순위에서 선·후순위 채권엔 밀리지만 보통주보다 우선한다는 내용이다. 상환전환우선주(RCPS)에 부여되는 권리와 같다.

영구 CB의 또 다른 특징은 '가격조정(Refixing·리픽싱)'에 구애받지 않는다는 점이다. 흔히 CB를 발행할 때 기업은 납입 이후 주가 하락에 대비해 투자자와 전환가액 재조정 계약을 맺는다. 가령 리픽싱일 이전 일정 기간 동안의 주가 평균이 전환가액을 밑돌 경우 그 평균치를 새로운 전환 가격으로 정하는 것. 전환가액을 낮춰 투자자 이익을 보장해 주는 장치다.

사모로 진행된 CJ프레시웨이 영구 CB 발행 딜에 리픽싱 조항이 포함됐는지는 미지수다. 발행사-투자자 간 인수계약서상에만 기재돼 있을 뿐 공시 의무 사항은 아니다. 다만 투자자가 CB 할증 발행에 동의했다면 리픽싱 유무에 대해서도 딱히 민감하게 반응하진 않았을 것이란 게 IB업계 중론이다.

영구 CB 납입은 지난 9일로 마무리 됐다. 아직 회계기준원의 자본 인정 여부는 결정되지 않은 것으로 알려졌다. 업계 관계자는 "영구 CB 발행 전 발행사·주관사와 신용평가사·감독원·회계법인 간 기본적인 의견 조율이 있었을 것"이라며 "'이 정도 조건이면 충분히 자본으로 인식될 수 있다'는 판단 하에 행동에 나섰을 공산이 높다"고 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]경남제약, 간장보호제 '파워리버연질캡슐' 출시

- [트럼프 제재 나비효과 '레드테크']삼성·LGD, 공장까지 내줬다 '중국 공세 속 고전'

- [i-point]대동, 경북 산불 피해 지역에 농기계 49대 무상 임대

- [삼성전자 북미 대관조직 분석]'팀→실 격상' GPA, 트럼프 리스크 최소화 특명

- 탑코미디어 "K-컬처 세제혜택 정책 수혜 기대"

- [VC 투자기업]4050 패션앱 '퀸잇', 지난해 700억 매출 돌파

- [thebell interview]"코르카, AI 에이전트로 사업 확장…연구·업무 혁신"

- [VC 투자기업]'수학대장' 운영사 튜링, 미국 진출 시동

- [thebell interview]"딥세일즈, AI가 잠재고객 발굴…글로벌 공략"

- BC카드, '퍼플렉시티 프로' 1년 무료 제공